中国乘用车报废资源时空格局

|

段临林,男,山西临汾人,博士,研究方向为资源代谢模拟。E-mail: llduan@sxu.edu.cn |

收稿日期: 2024-04-30

修回日期: 2025-02-13

网络出版日期: 2025-06-17

基金资助

国家社会科学基金重点项目(22AZD098)

国家自然科学基金项目(52170183)

国家自然科学基金项目(42471316)

国家自然科学基金项目(52200216)

Spatiotemporal patterns of end-of-life passenger vehicle resources in China

Received date: 2024-04-30

Revised date: 2025-02-13

Online published: 2025-06-17

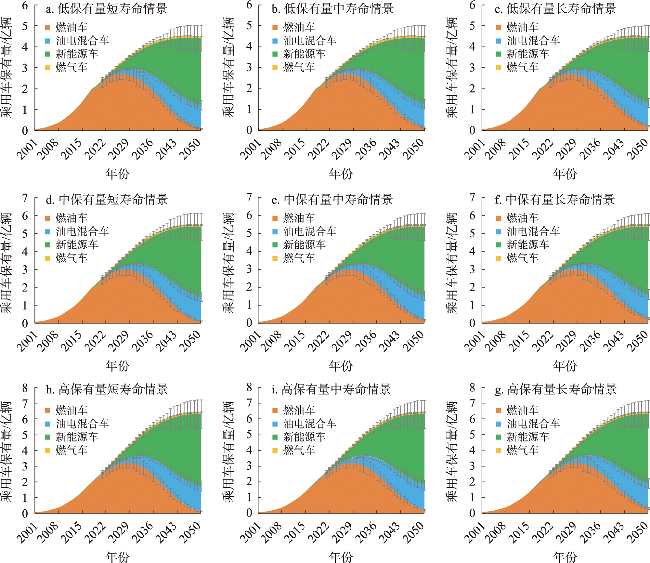

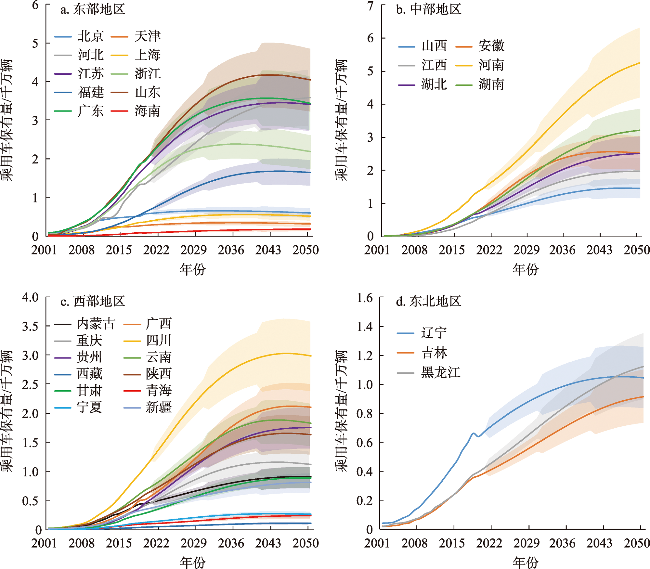

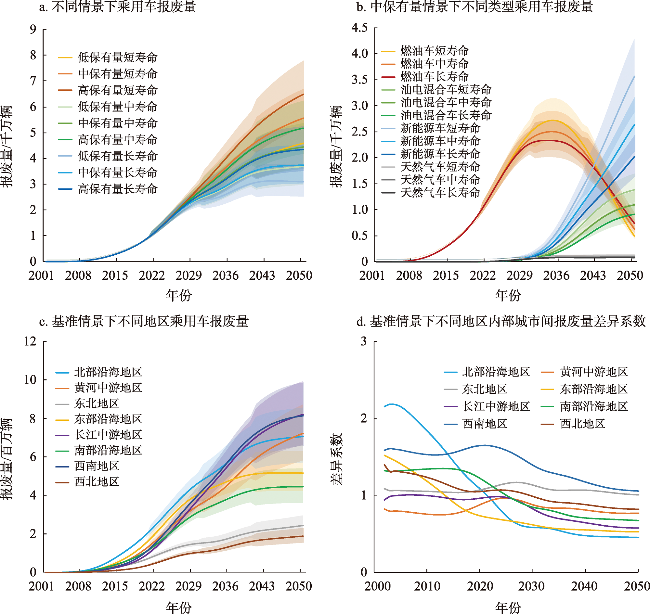

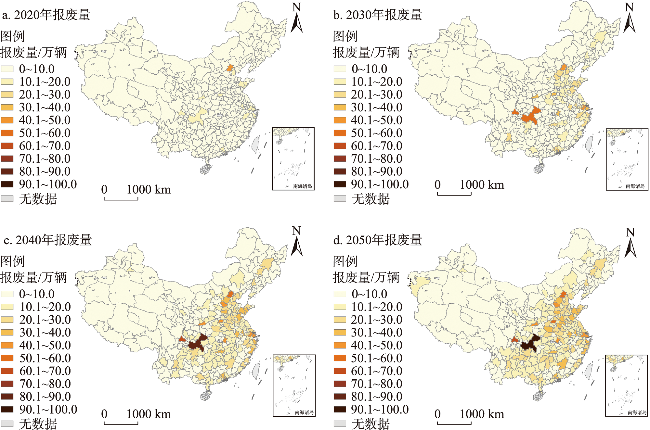

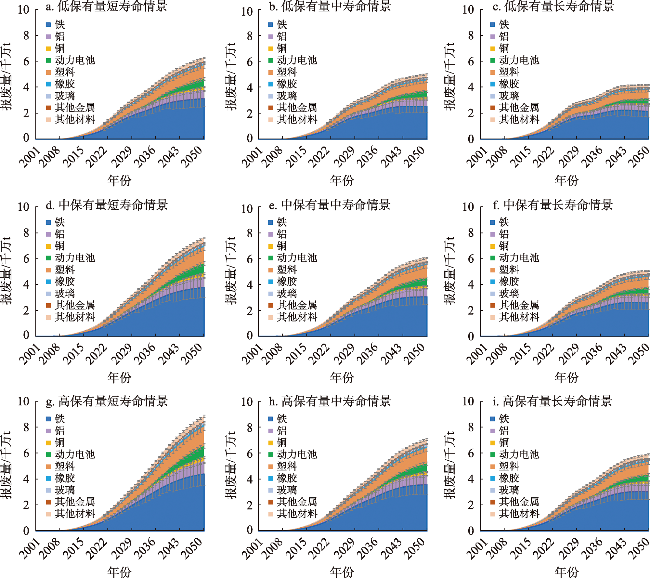

【目的】中国乘用车保有量的迅速增长对资源供给和环境承载力构成了巨大压力。分析乘用车行业报废资源的发展趋势,不仅有助于理解资源流动的时空演变规律,还能为优化资源循环利用体系、推动新能源汽车产业可持续发展提供关键数据支撑和政策启示。【方法】本文基于龚伯兹模型和动态物质流模型,构建了中国4个直辖市和333个地级行政区乘用车保有量与报废量的预测框架,系统分析了2001—2050年乘用车中的不同报废资源的时空分布格局。【结果】①2050年中国乘用车保有量将达到4.5亿~6.4亿辆,呈现显著的区域不平衡,其中,河南、山东、河北、广东等省份乘用车保有量显著高于其他地区。②2050年乘用车报废量将达到3094万~6476万辆,空间分布呈现出由沿海城市向内陆省会城市转移的趋势,东部沿海、长江中游、黄河中游以及西南地区将成为集中报废区域。③随着新能源车和油电混合车的普及,其报废量将逐步超过传统燃油车,导致铝、铜及动力电池等关键材料的报废量大幅增长。④汽车使用寿命和保有量水平是影响乘用车及车用材料报废量的关键驱动要素,对资源代谢的长期趋势具有显著调控作用。【结论】本文研究结果可为资源循环利用产业的产能规划、区域差异化政策制定以及新能源汽车材料回收体系的构建提供科学依据,助力中国实现“双碳”目标与循环经济转型。

段临林 , 宋璐璐 , 钟方雷 , 王婉君 , 郝敏 , 简小枚 , 陈伟强 . 中国乘用车报废资源时空格局[J]. 资源科学, 2025 , 47(5) : 950 -962 . DOI: 10.18402/resci.2025.05.04

[Objective] The rapid growth of China’s passenger vehicle ownership has imposed tremendous pressure on resource supply and environmental carrying capacity. Analyzing the development trend of end-of-life resources in the passenger vehicle industry helps reveal the spatiotemporal evolution patterns of resource flows, while providing crucial data support and policy implications for optimizing the resource recycling system and promoting the sustainable development of the new energy vehicle industry. [Methods] Using the Gompertz model and dynamic material flow analysis, this study constructed a predictive framework for passenger vehicle ownership and end-of-life volumes across China’s 4 municipalities and 333 prefecture-level administrative regions. This framework systematically analyzed the spatiotemporal distribution patterns of different end-of-life passenger vehicle resources from 2001 to 2050. [Results] (1) China’s passenger vehicle ownership was projected to reach 450~640 million by 2050, showing significant regional disparities. Provinces such as Henan, Shandong, Hebei, and Guangdong had significantly higher ownership than other regions. (2) By 2050, the annual end-of-life passenger vehicles were estimated to reach 30.94~64.76 million, with a spatial shift observed from coastal cities to inland provincial capitals. Eastern coastal areas, the middle reaches of the Yangtze and Yellow Rivers, and southwestern regions would become concentrated end-of-life zones. (3) As new energy vehicles and hybrid electric vehicles became more prevalent, their end-of-life volumes would gradually exceed that of traditional fuel vehicles, leading to a substantial increase in the end-of-life volume of critical materials such as aluminum, copper, and power batteries. (4) Vehicle lifespan and ownership levels were identified as key driving factors affecting the end-of-life flows of passenger vehicles and automotive materials, exerting significant regulatory effects on the long-term resource metabolism trends. [Conclusion] The research findings provide a scientific basis for capacity planning in the resource recycling industry, formulation of regional differentiated policies, and construction of material recycling systems for new energy vehicles, thereby helping China achieve the “dual carbon” goals and circular economy transition.

| [1] |

中华人民共和国国家统计局. 中国统计年鉴2021[M]. 北京: 中国统计出版社, 2021.

[National Bureau of Statistics of the People’s Republic of China. China Statistical Yearbook 2021[M]. Beijing: China Statistics Press, 2021.]

|

| [2] |

中华人民共和国国家统计局. 中国统计年鉴2023[M]. 北京: 中国统计出版社, 2023.

[National Bureau of Statistics of the People’s Republic of China. China Statistical Yearbook 2023[M]. Beijing: China Statistics Press, 2023.]

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

曾现来, 李金惠. 城市矿山开发及其资源调控: 特征、可持续性和开发机理[J]. 中国科学: 地球科学, 2018, 48(3): 288-298.

[

|

| [7] |

|

| [8] |

|

| [9] |

邓旭. 报废机动车行业高质量发展路在何方?[J]. 资源再生, 2023, (9): 18-19.

[

|

| [10] |

陈元华, 杨沿平, 胡纾寒, 等. 我国报废汽车回收利用现状分析与对策建议[J]. 中国工程科学, 2018, 20(1): 113-119.

[

|

| [11] |

王军. 论报废汽车产业高质量发展方向[J]. 资源再生, 2019, (7): 29-32.

[

|

| [12] |

|

| [13] |

|

| [14] |

王晨阳, 汪鹏, 汤林彬, 等. 碳中和背景下中国电动车产业稀土需求预测[J]. 科技导报, 2022, 40(8): 50-61.

[

|

| [15] |

孔子科, 刘晶茹, 孙锌. 中国城镇家庭乘用车物质代谢分析[J]. 资源科学, 2019, 41(4): 681-688.

[

|

| [16] |

宋璐璐, 陈伟强, 代敏. 中国汽车、船舶和家电中钢铁的存量与流量[J]. 自然资源学报, 2020, 35(4): 895-907.

[

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

蒋晓斌, 江健, 陈定江, 等. 中国乘用车塑料的动态物质流分析[J]. 中国环境科学, 2020, 40(9): 4106-4114.

[

|

| [29] |

|

| [30] |

张安迎, 童昕, 曾现来. 中国报废汽车中铂族金属回收潜力估算[J]. 中国环境科学, 2020, 40(11): 4821-4830.

[

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

安峰, 秦兰芝, 王雯雯, 等. 中国传统燃油汽车退出进度研究与环境效益评估[R]. 北京: 能源与交通创新中心, 2020.

[

|

| [37] |

|

| [38] |

|

| [39] |

郑林昌, 张亚楠, 李泽阳, 等. 不同消费情景下中国新能源汽车锂回收潜力[J]. 资源科学, 2022, 44(1): 97-113.

[

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

张宇祺, 李华姣, 安海忠, 等. 产业链视角下关键矿产资源可供性研究进展[J]. 资源科学, 2024, 46(4): 671-686.

[

|

| [47] |

王安建, 王春辉. 国际动荡局势对我国能源资源安全的挑战与应对策略[J]. 中国科学院院刊, 2023, 38(1): 72-80.

[

|

| [48] |

谢航, 张书瑞, 张庭婷, 等. 中国乘用车电动化对动力电池关键金属材料的需求研究[J]. 汽车工程学报, 2025, 15(1): 1-10.

[

|

| [49] |

郑林昌, 胡雨琪, 陈格. 中国新能源乘用车上的锂矿产及锂回收潜力空间分布[J]. 资源与产业, 2023, 25(2): 138-150.

[

|

| [50] |

|

| [51] |

|

| [52] |

孙涵, 王箫鳕, 杨小慧, 等. 中国战略性新兴产业关键金属供应风险评估[J]. 资源科学, 2024, 46(11): 2124-2136.

[

|

| [53] |

徐大兴, 代涛, 刘立涛, 等. 2000-2020年日本钴物质流演变特征[J]. 资源科学, 2023, 45(11): 2264-2275.

[

|

| [54] |

安紫瑶, 闫晶晶, 安海忠, 等. 中国新能源汽车中铜资源循环利用策略有效性评估[J]. 资源科学, 2022, 44(12): 2440-2455.

[

|

| [55] |

马天宇, 赵鹏军, 张梦竹. 地缘政治风险对中国战略性矿产资源供应安全影响的研究进展与展望[J]. 资源科学, 2024, 46(11): 2108-2123.

[

|

| [56] |

陈伟强, 汪鹏, 钟维琼. 支撑“双碳”目标的关键金属供应挑战与保障对策[J]. 中国科学院院刊, 2022, 37(11): 1577-1585.

[

|

| [57] |

程少逸, 高正波, 曹建. 我国战略性矿产资源供应安全的挑战与应对[J]. 矿冶, 2022, 31(1): 126-130.

[

|

| [58] |

|

| [59] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}