国际有色金属价格波动对中国产业链的传导机制与效应——基于双层复杂网络模型

|

宋明媚,女,云南昭通人,博士生,研究方向为矿产资源安全与风险管理。E-mail: smmgood@163.com |

收稿日期: 2022-11-22

修回日期: 2023-03-03

网络出版日期: 2023-06-25

基金资助

国家自然科学基金项目(72164021)

云南省省院省校教育合作人文社会科学研究项目(SYSX202004)

Transmission mechanism and effect of international nonferrous metal price fluctuation to China’s industrial chain:Based on a two-layer complex network model

Received date: 2022-11-22

Revised date: 2023-03-03

Online published: 2023-06-25

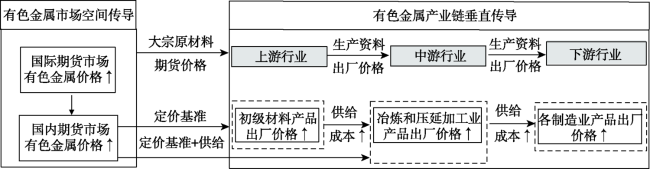

【目的】从复杂系统的视角揭示国际有色金属价格波动对中国产业链的传导机制,对于防止经济运行风险进一步积聚具有现实意义。【方法】基于供给成本驱动角度分析国际有色金属价格波动传导过程,并构建滞后1—4期的双层复杂网络模型,将有色金属期货市场空间传导过程与产业链垂直传导过程进行连通分析,同时测算了有色金属价格波动对产业链的传导效应。【结果】①国际有色金属期货价格波动可以在短期内传导至国内产业链下游大部分行业。②价格波动传导过程中,初期和后期两个阶段发挥波动溢出者、中介者作用的有色金属关键期货种类或重点行业会发生变化。③有色金属价格上涨10%的情况下,中游行业随之上涨,而下游行业以下跌为主。上下游行业一直存在价格传导阻滞,上游行业成本压力并未得到有效释放。【结论】国际有色金属期货价格波动明显增加了国内有色金属产业链关联企业特别是下游企业的成本管控压力,要警惕有色金属价格传导受阻引发的输入型通胀风险。建议在有色金属价格发生较大波动时从前期、后期对有色金属关键期货种类和重点行业实施动态化监管,以及激励更多受有色金属价格波动影响的关联企业使用期货工具对成本进行管控。

宋明媚 , 张海亮 , 董洋 . 国际有色金属价格波动对中国产业链的传导机制与效应——基于双层复杂网络模型[J]. 资源科学, 2023 , 45(4) : 812 -826 . DOI: 10.18402/resci.2023.04.11

[Objective] The objective of this study was to reveal the transmission mechanism of international nonferrous metal price fluctuation to China’s industrial chain from the perspective of complex system, which has important practical significance for preventing the further accumulation of economic risks. [Methods] Based on the supply cost-driven perspective, the transmission process of international nonferrous metal price fluctuation was analyzed, and a two-layer complex network model with 1-4 lags was constructed. The spatial transmission process of nonferrous metal futures market was connected with the vertical transmission process of the industrial chain, and the transmission effect of nonferrous metal price fluctuation on the industrial chain was calculated. [Results] (1) The price fluctuation of international nonferrous metal futures can be transmitted to most downstream industries of the industrial chain of China in a short time. (2) In the transmission process of price fluctuation, the key futures types or key industries of nonferrous metals that play the volatility spillover and mediation roles will change in the early and late stages. (3) When the price of nonferrous metals rises by 10%, price in the midstream industry will rise, while price in the downstream industry will fall. There has been a price block between upstream and downstream industries, and the cost pressure in upstream industry has not been effectively released. [Conclusion] The fluctuation of international nonferrous metal futures prices significantly increases the cost control pressure of nonferrous metal industrial chain related enterprises in China, especially downstream enterprises. Therefore, we should be alert to the import inflation risk caused by the blocked transmission of nonferrous metal prices. It is recommended to implement dynamic supervision on key futures types and key industries of nonferrous metals in the early and late stages when the price of nonferrous metals fluctuates greatly, and to encourage more associated enterprises affected by price fluctuations of nonferrous metals to use futures tools to control costs.

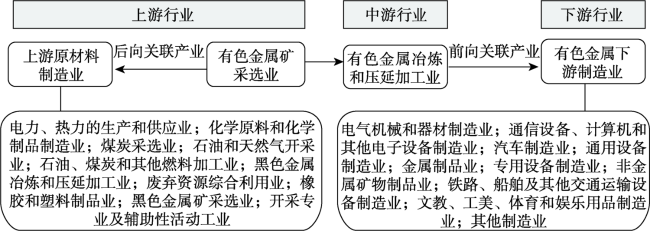

图1 有色金属产业链的行业构成Figure 1 Industry composition of the nonferrous metal industrial chain |

表1 投入产出模型的行业列表Table 1 Industry list of the input-output model |

| 类别 | 行业名称 |

|---|---|

| 工业 | 煤炭采选业,石油和天然气开采业,黑色金属矿采选业,有色金属矿采选业,非金属矿采选业,开采专业及辅助性活动工业,农副食品加工业,食品制造业,酒、饮料及精制茶制造业,烟草制品业,纺织业,纺织服装与服饰业,皮革、毛皮、羽毛及其制品和制鞋业,木材加工和制品业,家具制造业,造纸和纸制品业,印刷和记录媒介复制业,文教、工美、体育和娱乐用品制造业,石油、煤炭和其他燃料加工业,化学原料和化学制品制造业,医药制造业,化学纤维制造业,橡胶和塑料制品业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶及其他交通运输设备制造业,电气机械和器材制造业,通信设备、计算机和其他电子设备制造业,仪器仪表制造业,其他制造业,废弃资源综合利用业,金属制品、机械和设备修理服务业,电力、热力的生产和供应业,燃气生产和供应业,水的生产和供应业 |

| 其他行业 | 农林牧渔产品和服务业,建筑业,服务业 |

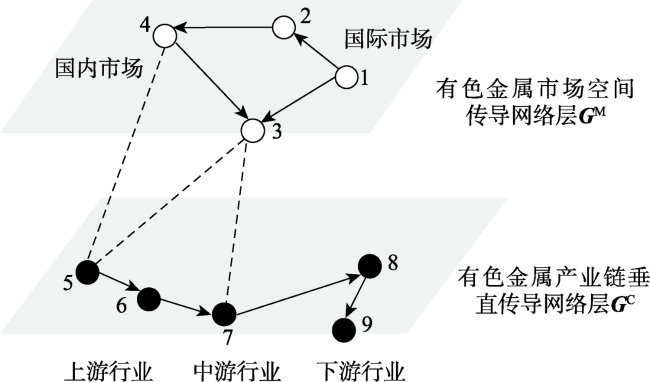

图3 价格波动传导双层网络示意图注:节点1—4属于有色金属市场空间传导网络层GM,其中:节点1—2代表国际市场某两种有色金属期货,节点3—4代表国内市场某两种有色金属期货,国际市场和国内市场节点的期货种类可以是对应或不对应关系;节点5—9属于有色金属产业链垂直传导网络层GC,其中:节点5—6代表有色金属上游行业,节点7代表有色金属中游行业,节点8—9代表有色金属下游行业。实线代表价格的传导方向,虚线表示不同网络层间的连边。 Figure 3 Schematic diagram of the two-layer price risk transmission network |

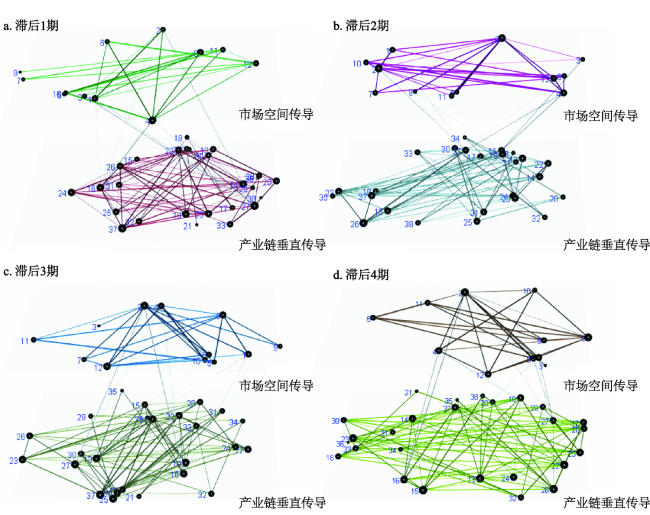

图4 不同滞后期的双层复杂网络拓扑结构图注:黑色圆点表示节点,其大小表示该节点度的大小。1~38表示节点序号,含义依次为:1沪铜,2沪铝,3沪铅,4沪锌,5沪镍,6沪锡,7伦敦铜,8伦敦铝,9伦敦铅,10伦敦锌,11伦敦镍,12伦敦锡,13煤炭采选业,14石油和天然气开采业,15黑色金属矿采选业,16有色金属矿采选业,17开采专业及辅助性活动工业,18烟草制品业,19纺织业,20木材加工和制品业,21文教、工美、体育和娱乐用品制造业,22石油、煤炭和其他燃料加工业,23化学原料和化学制品制造业,24橡胶和塑料制品业,25非金属矿物制品业,26黑色金属冶炼和压延加工业,27有色金属冶炼和压延加工业,28金属制品业,29通用设备制造业,30专用设备制造业,31汽车制造业,32铁路、船舶及其他交通运输设备制造业,33电气机械和器材制造业,34通信设备、计算机和其他电子设备制造业,35仪器仪表制造业,36其他制造业,37废弃资源综合利用业,38电力、热力的生产和供应业。 Figure 4 Topological structure diagram of the two-layer complex network with different delay periods |

表2 不同滞后期的价格波动传导双层网络稳定系数Table 2 Stability coefficient of the two-layer price risk transmission network with different lags |

| 滞后期 | 节点稳定系数 | 边的稳定系数 | 网络稳定系数 |

|---|---|---|---|

| 1➝2 | 0.974 | 0.576 | 0.561 |

| 2➝3 | 1.000 | 0.675 | 0.675 |

| 3➝4 | 1.000 | 0.696 | 0.696 |

注:滞后期1➝2表示滞后1、2期的双层网络,其他类似。 |

表3 价格波动传导双层网络的重要节点Table 3 Important nodes of the two-layer price risk transmission network |

| 滞后期 | 重要节点 | 综合中心度 | 溢出效应 | 滞后期 | 重要节点 | 综合中心度 | 溢出效应 |

|---|---|---|---|---|---|---|---|

| 1 | 沪锌 | 1.541 | 0.044 | 2 | 沪铝 | 2.994 | 0.202 |

| 沪铜 | 1.083 | 0.043 | 沪锌 | 1.294 | 0.048 | ||

| 伦敦铝 | 1.082 | 0.447 | 伦敦铝 | 1.684 | 0.545 | ||

| 伦敦锡 | 0.837 | 0.249 | 伦敦锡 | 0.968 | 0.473 | ||

| 有色金属冶炼和压延加工业 | 3.303 | 0.141 | 有色金属冶炼和压延加工业 | 3.130 | 0.235 | ||

| 有色金属矿采选业 | 2.660 | 0.053 | 有色金属矿采选业 | 2.833 | 0.057 | ||

| 废弃资源综合利用业 | 2.384 | 0.408 | 煤炭采选业 | 2.701 | 0.210 | ||

| 橡胶和塑料制品业 | 2.368 | 0.032 | 石油和天然气开采业 | 2.560 | 0.130 | ||

| 石油和天然气开采业 | 2.195 | 0.106 | 纺织业 | 2.518 | 0.293 | ||

| 纺织业 | 2.009 | 0.234 | 非金属矿物制品业 | 2.483 | 0.141 | ||

| 煤炭采选业 | 2.004 | 0.082 | 废弃资源综合利用业 | 2.396 | 0.224 | ||

| 非金属矿物制品业 | 1.980 | 0.103 | 黑色金属矿采选业 | 2.371 | 0.167 | ||

| 专用设备制造业 | 1.955 | 0.026 | 木材加工和制品业 | 2.321 | 0.082 | ||

| 汽车制造业 | 1.924 | 0.030 | 橡胶和塑料制品业 | 2.105 | 0.030 | ||

| 电气机械和器材制造业 | 1.873 | 0.042 | 汽车制造业 | 1.988 | 0.049 | ||

| 金属制品业 | 1.804 | 0.113 | 专用设备制造业 | 1.890 | 0.113 | ||

| 3 | 沪铝 | 2.853 | 0.264 | 4 | 沪铝 | 2.380 | 0.271 |

| 沪铜 | 1.228 | 0.106 | 沪锌 | 1.186 | 0.114 | ||

| 伦敦铝 | 1.142 | 0.421 | 伦敦铝 | 1.002 | 0.376 | ||

| 伦敦锡 | 0.980 | 0.457 | 伦敦锡 | 0.954 | 0.389 | ||

| 有色金属冶炼和压延加工业 | 3.248 | 0.099 | 化学原料和化学制品制造业 | 3.023 | 0.283 | ||

| 有色金属矿采选业 | 3.083 | 0.125 | 有色金属冶炼和压延加工业 | 2.716 | 0.124 | ||

| 石油、煤炭和其他燃料加工业 | 2.972 | 0.383 | 黑色金属矿采选业 | 2.714 | 0.246 | ||

| 非金属矿物制品业 | 2.685 | 0.120 | 石油和天然气开采业 | 2.669 | 0.147 | ||

| 纺织业 | 2.586 | 0.277 | 非金属矿物制品业 | 2.494 | 0.213 | ||

| 废弃资源综合利用业 | 2.526 | 0.370 | 废弃资源综合利用业 | 2.452 | 0.230 | ||

| 黑色金属矿采选业 | 2.333 | 0.282 | 有色金属矿采选业 | 2.451 | 0.208 | ||

| 化学原料和化学制品制造业 | 2.200 | 0.308 | 煤炭采选业 | 2.097 | 0.302 | ||

| 煤炭采选业 | 2.188 | 0.327 | 石油、煤炭和其他燃料加工业 | 2.056 | 0.250 | ||

| 电气机械和器材制造业 | 2.137 | 0.145 | 通用设备制造业 | 1.726 | 0.163 | ||

| 金属制品业 | 2.110 | 0.122 | 金属制品业 | 1.489 | 0.355 | ||

| 专用设备制造业 | 1.768 | 0.100 | 专用设备制造业 | 1.419 | 0.056 |

表4 国际有色金属价格波动至产业链的主要传导路径Table 4 Main transmission pathways of international nonferrous metal price fluctuation to the industrial chain |

| 关键节点 | 价格波动传导主要路径 | 路径出现的滞后期 |

|---|---|---|

| 伦敦铝 | 伦敦铝➝沪铜/沪铝/沪锌 | 1, 2, 3, 4 |

| 伦敦锡 | 伦敦锡➝沪铝 伦敦锡➝沪铜/沪锌/沪锡 | 2, 3, 4 1, 2, 3, 4 |

| 沪铝 | 沪铝➝沪锌/沪铜/沪铅 沪铝➝有色金属矿采选业/有色金属冶炼和压延加工业 | 1, 2, 3, 4 1, 2, 3, 4 |

| 沪铜 | 沪铜➝沪铝 沪铜➝有色金属矿采选业/有色金属冶炼和压延加工业 | 2, 3, 4 1, 2, 3, 4 |

| 沪锡 | 沪锡➝沪锌 沪锡➝沪铝 沪锡➝有色金属冶炼和压延加工业 | 1, 2, 3, 4 2, 3, 4 1, 2, 3, 4 |

| 有色金属矿采选业 | 有色金属矿采选业➝石油和天然气开采业 有色金属矿采选业➝有色金属冶炼和压延加工业 有色金属矿采选业➝黑色金属矿采选业/非金属矿物制品业 | 1, 2, 4 3, 4 1, 2, 3, 4 |

| 石油和天然气开采业 | 石油和天然气开采业➝开采专业及辅助性活动工业/烟草制品业/废弃资源综合利用业 石油和天然气开采业➝黑色金属冶炼和压延加工业/有色金属冶炼和压延加工业 石油和天然气开采业➝有色金属矿采选业 | 1, 2, 3, 4 2, 3, 4 1, 3 |

| 化学原料和化学制品制造业 | 化学原料和化学制品制造业➝有色金属矿采选业 化学原料和化学制品制造业➝石油和天然气开采业/纺织业/木材加工和制品业/橡胶和塑料制品业/废弃资源综合利用业 | 1, 2 1, 2, 3, 4 |

| 废弃资源综合利用业 | 废弃资源综合利用业➝有色金属矿采选业 废弃资源综合利用业➝石油和天然气开采业/橡胶和塑料制品业/有色金属冶炼和压延加工业 废弃资源综合利用业➝开采专业及辅助性活动工业 | 1, 2, 3, 4 1, 2, 3, 4 2, 3, 4 |

| 有色金属冶炼和压延加工业 | 有色金属冶炼和压延加工业➝非金属矿物制品业/金属制品业/电气机械和器材制造业 有色金属冶炼和压延加工业➝专用设备制造业 | 1, 2, 3, 4 1, 2 |

| 黑色金属冶炼和压延加工业 | 黑色金属冶炼和压延加工业➝有色金属矿采选业 黑色金属冶炼和压延加工业➝石油和天然气开采业/废弃资源综合利用业 黑色金属冶炼和压延加工业➝纺织业/化学、原料和化学制品制造业/橡胶和塑料制品业 | 1, 2 1, 2, 3, 4 1, 3, 4 |

| 电气机械和器材制造业 | 电气机械和器材制造业➝汽车制造业/专用设备制造业/铁路、船舶及其他交通运输设备制造业 电气机械和器材制造业➝非金属矿物制品业 | 1, 2, 3, 4 3, 4 |

| 非金属矿物制品业 | 非金属矿物制品业➝通用设备制造业/专用设备制造业/汽车制造业 非金属矿物制品业➝电气机械和器材制造业 | 1, 2, 3, 4 2, 3, 4 |

表5 有色金属产业链价格传导通畅度Table 5 Smoothness of price transmission in the nonferrous metal industrial chain |

| 价格传导过程 | 滞后期 | 通畅度 | 价格传导过程 | 滞后期 | 通畅度 |

|---|---|---|---|---|---|

| 上游至中游 | 1 2 3 4 | 0.550 0.572 0.602 0.580 | 中游至下游 | 1 2 3 4 | 0.750 0.700 0.650 0.650 |

| 上游至下游 | 1 2 3 4 | 0.330 0.435 0.469 0.441 | — | — | — |

表6 有色金属价格上涨10%对主要关联行业的影响Table 6 Impact of 10% rise in non-ferrous metal prices on prices of related industries |

| 有色金属矿采选业 | |||||

|---|---|---|---|---|---|

| 序号 | 关联行业 | 涨幅/% | 序号 | 关联行业 | 涨幅/% |

| 1 | 有色金属冶炼和压延加工业 | 6.699 | 9 | 黑色金属冶炼和压延加工业 | 0.660 |

| 2 | 黑色金属矿采选业 | -5.278 | 10 | 通用设备制造业 | -0.649 |

| 3 | 非金属矿物制品业 | -1.970 | 11 | 金属制品业 | -0.639 |

| 4 | 石油、煤炭和其他燃料加工业 | -1.430 | 12 | 汽车制造业 | -0.567 |

| 5 | 橡胶和塑料制品业 | 1.295 | 13 | 通信设备、计算机和其他电子设备制造业 | -0.573 |

| 6 | 电气机械和器材制造业 | -1.220 | 14 | 石油和天然气开采业 | 0.505 |

| 7 | 电力、热力的生产和供应业 | 0.699 | 15 | 纺织业 | -0.477 |

| 8 | 化学原料和化学制品制造业 | -0.673 | 16 | 铁路、船舶及其他交通运输设备制造业 | 0.431 |

| 有色金属冶炼和压延加工业 | |||||

| 序号 | 关联行业 | 涨幅/% | 序号 | 关联行业 | 涨幅/% |

| 1 | 文教、工美、体育和娱乐用品制造业 | 9.305 | 6 | 汽车制造业 | -7.925 |

| 2 | 通信设备、计算机和其他电子设备制造业 | -9.042 | 7 | 非金属矿物制品业 | -6.988 |

| 3 | 其他制造业 | 8.548 | 8 | 铁路、船舶及其他交通运输设备制造业 | 5.589 |

| 4 | 通用设备制造业 | -8.544 | 9 | 金属制品业 | -4.624 |

| 5 | 电气机械和器材制造业 | -8.281 | 10 | 专用设备制造业 | 0.185 |

| [1] |

杨宜勇, 刘方. 新时代确保有色金属保供稳价长治久安的经验和对策[J]. 经济与管理评论, 2022, 38(1): 130-136.

[

|

| [2] |

高川, 黄健柏, 谌金宇, 等. 产业链视角下国际金属价格冲击的行业传导效应[J]. 中南大学学报, 2018, 25(12): 2929-2943.

[

|

| [3] |

刘健, 胡贤海, 闵中月, 等. 大宗商品价格波动对经济运行的影响研究: 基于安徽省的实证分析[J]. 价格理论与实践, 2021, (8): 42-49.

[

|

| [4] |

姬晓婷. 镍价走高或影响新能源汽车电池技术方向[N]. 中国电子报, 2022-03-25(08).

[

|

| [5] |

梅双. 实探风暴眼中的青山控股多家A股公司回应影响[N]. 证券时报, 2022-03-10(A06).

[

|

| [6] |

钟美瑞, 宋婉婷. 战略性金属矿产价格冲击对行业产出的影响: 基于TVP-FAVAR模型的时变分析[J]. 资源科学, 2020, 42(8): 1580-1591.

[

|

| [7] |

王德运, 黄玉琴, 成金华, 等. 有色金属价格波动的溢出效应: 源自中国工业经济多个不同阶段的非线性分析[J]. 工业技术经济, 2021, 40(6): 126-133.

[

|

| [8] |

刘金全, 刘悦. 输入型通货膨胀的结构性传导与行业异质性[J]. 中央财经大学学报, 2022, (5): 99-108.

[

|

| [9] |

|

| [10] |

谭莹, 张俊艳. 国际饲料粮期货市场对国内猪价动态传递效应研究[J]. 金融经济学研究, 2021, 36(3): 142-160.

[

|

| [11] |

沈俊杰, 黄书培. 国际铜价波动对中国工业经济的结构性冲击: 基于MSVAR和TVP-SVAR-SV模型[J]. 资源科学, 2022, 44(5): 994-1008.

[

|

| [12] |

谌金宇, 朱学红. 产业链视角下结构性有色金属价格冲击的行业传导效应[J]. 运筹与管理, 2018, 27(11): 95-104.

[

|

| [13] |

罗翔, 李政, 赖丹. 稀土矿产品价格波动对稀土产业链延伸的影响[J]. 价格月刊, 2022, (10): 28-36.

[

|

| [14] |

吕云龙. 大宗商品价格波动传导效应: 基于投入产出价格模型的分析[J]. 上海经济研究, 2022, (2): 105-114.

[

|

| [15] |

吕炜, 高帅雄, 周潮. 供给侧结构性改革加剧价格波动吗?[J]. 中国工业经济, 2017, (8): 5-24.

[

|

| [16] |

陈鹏, 郑曼娴. 国际大宗商品价格波动多重分形特征及传导效应研究[J]. 价格理论与实践, 2018, (10): 81-84.

[

|

| [17] |

谢赤, 贺慧敏, 王纲金, 等. 基于复杂网络的泛金融市场极端风险溢出效应及其演变研究[J]. 系统工程理论与实践, 2021, 41(8): 1926-1941.

[

|

| [18] |

|

| [19] |

赵怡然, 高湘昀, 孙晓奇, 等. 产业链视角下贸易依赖网络结构变动对钴价格的影响[J]. 资源科学, 2022, 44(7): 1344-1357.

[

|

| [20] |

郑旭芸, 隋博文, 庄丽娟. 进口贸易视域下国际粮价对国内粮价的传导路径: 来自玉米和大豆的证据[J]. 中国流通经济, 2020, 34(5): 108-120.

[

|

| [21] |

王辉, 周晗. 长期均衡、价格倒逼与自有住房价格影响: 我国PPI与修正后CPI传导机制研究[J]. 南开经济研究, 2013, (6): 122-133.

[

|

| [22] |

孙坚强, 崔小梅, 蔡玉梅. PPI和CPI的非线性传导: 产业链与价格预期机制[J]. 经济研究, 2016, 51(10): 54-68.

[

|

| [23] |

杨子晖, 赵永亮, 柳建华. CPI与PPI传导机制的非线性研究: 正向传导还是反向倒逼?[J]. 经济研究, 2013, 48(3): 83-95.

[

|

| [24] |

姜婷凤, 汤珂, 刘涛雄. 基于在线大数据的中国商品价格粘性研究[J]. 经济研究, 2020, 55(6): 56-72.

[

|

| [25] |

朱民, 徐钟祥, 巩冰, 等. 2022年全球经济金融: 结构性通货膨胀之剑和央行的挑战[J]. 国际金融研究, 2021, (12): 3-13.

[

|

| [26] |

|

| [27] |

|

| [28] |

沈曦, 郭海湘, 成金华. 突发风险下关键矿产供应链网络节点韧性评估: 以镍矿产品为例[J]. 资源科学, 2022, 44(1): 85-96.

[

|

| [29] |

|

| [30] |

胡成春, 陈迅. 经济政策不确定性、宏观经济与资产价格波动: 基于TVAR模型及溢出指数的实证分析[J]. 中国管理科学, 2020, 28(11): 61-70.

[

|

| [31] |

徐凤, 朱金福, 陈丹. 基于多层网络的空铁联运双层加权网络结构特性[J]. 复杂系统与复杂性科学, 2023, 20(1): 49-56.

[

|

| [32] |

|

| [33] |

任泽平. 能源价格波动对中国物价水平的潜在与实际影响[J]. 经济研究, 2012, 47(8): 59-69.

[

|

| [34] |

|

| [35] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}