2011—2020年中国镥资源动态物质流分析

|

谭雪萍,女,四川射洪人,博士,讲师,硕士生导师,研究方向为气候变化政策与矿产资源管理。E-mail: txp_flstars19@cumt.edu.cn |

收稿日期: 2022-08-03

修回日期: 2023-01-29

网络出版日期: 2023-04-25

基金资助

国家自然科学基金项目(72088101)

国家科技重点研发计划项目(2019YFC1908500)

江苏省自然科学基金资助项目(BK20221152)

Dynamic material flow analysis of lutetium resources in China during 2011-2020

Received date: 2022-08-03

Revised date: 2023-01-29

Online published: 2023-04-25

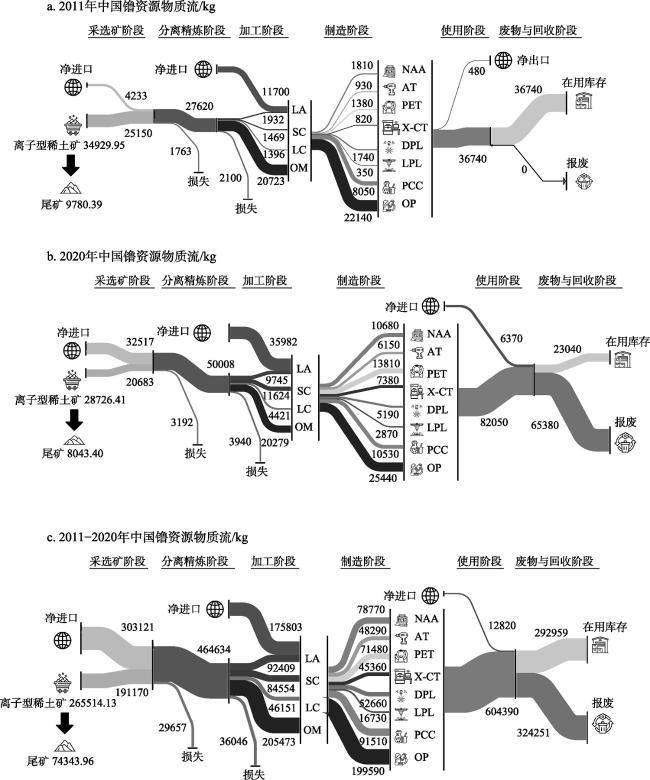

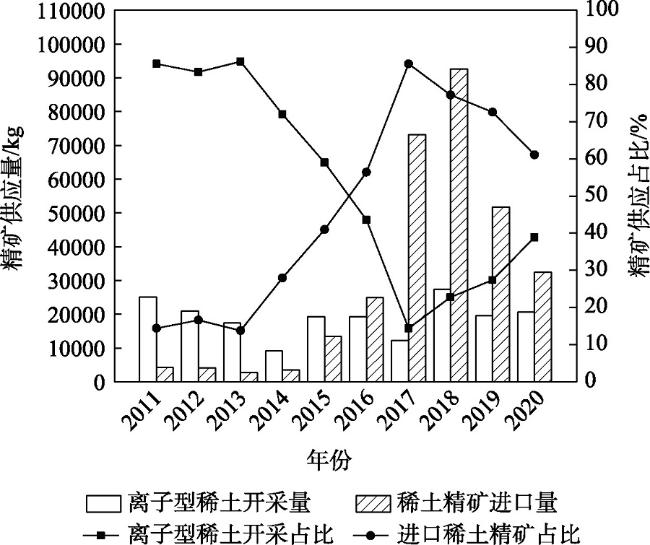

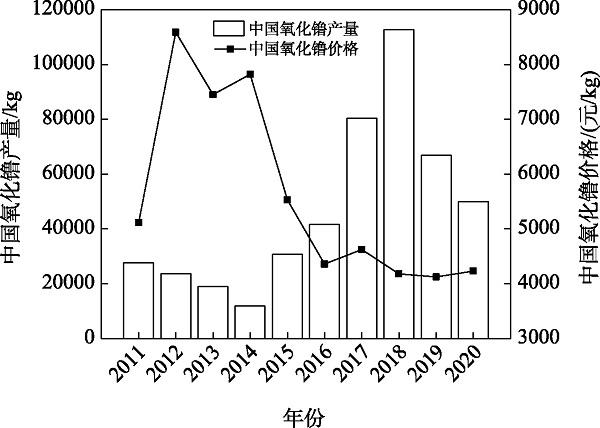

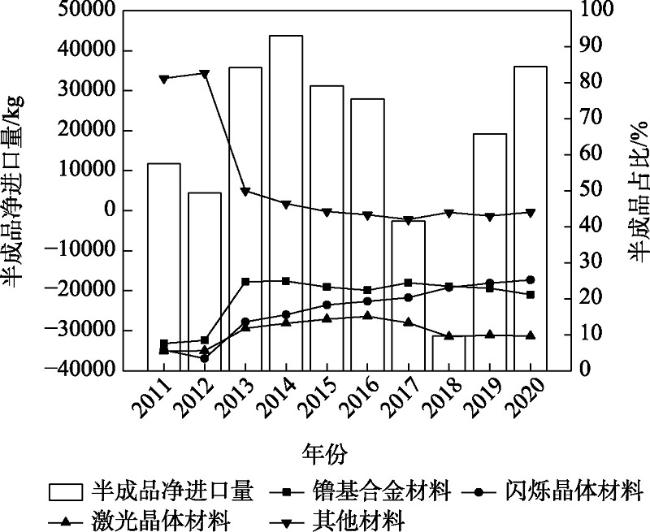

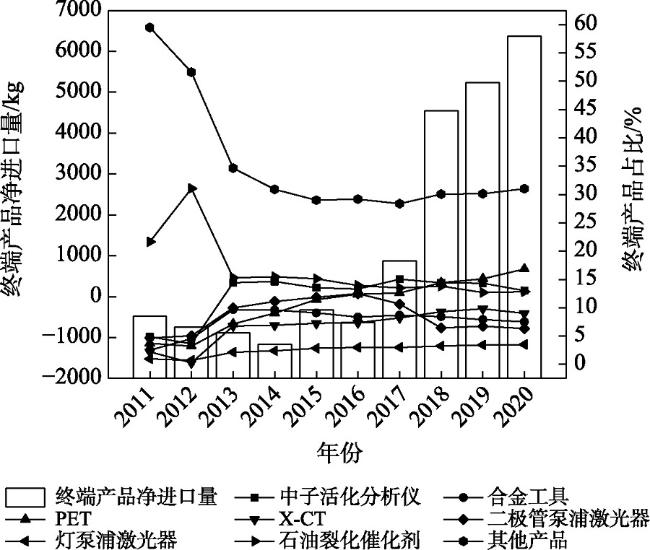

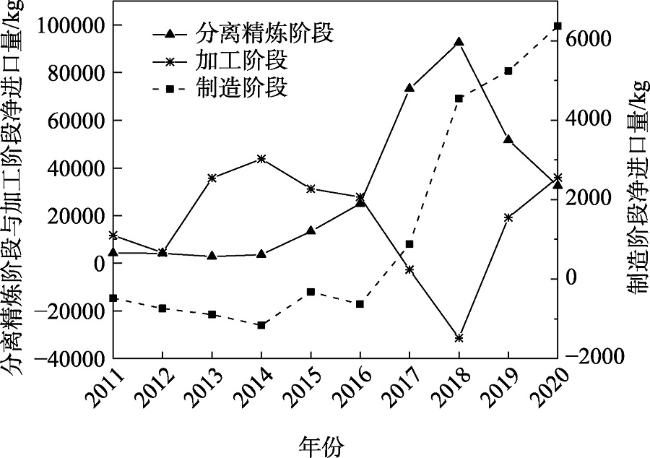

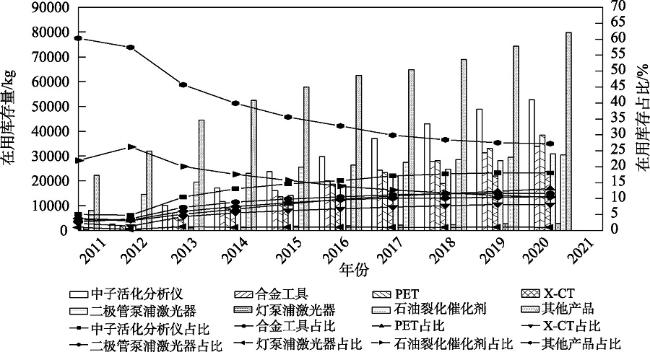

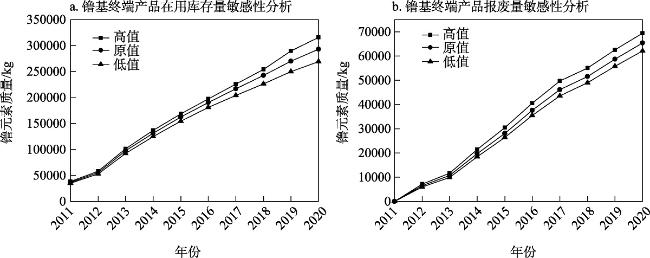

【目的】稀土镥是全球新材料产业的关键矿产之一,厘清镥资源在中国社会经济系统的代谢过程及动态演变规律是保障中国镥资源供应安全的重要基础。【方法】运用动态物质流分析法,本文定量刻画了2011—2020年中国镥资源的物质代谢全景图,追踪了镥资源在全生命周期各阶段的流动规律及关键驱动因素,分析了镥资源的存量分布及报废量,并提出针对性的镥资源管理建议。【结果】①2011—2020年中国镥资源的消费量持续增加,且在核医疗器械和激光器等新兴产业的消费占比稳步上升,其中正电子发射断层成像设备(PET)的消费增速最快,是镥资源的“明星”产品。②镥产业具有典型的需求驱动特征,新兴产业政策刺激终端产品消费量及其结构演变,并进一步驱动中上游的资源与材料供应。③中国镥资源的对外依存度大幅上升,进口成为满足国内强劲需求的重要途径,国际贸易政策及地缘政治风险是影响镥资源国际贸易格局的重要因素。④中国镥资源的社会存量和理论报废量均呈直线上升趋势,具有可观的二次资源开发潜力。【结论】在人口老龄化和产业政策的驱动下,中国镥资源的新兴战略价值正在凸显,具有多元化和高端化的应用趋势。然而,中国镥资源的国际供应依赖性较高,且缺乏二次镥资源循环体系,存在较强的供应风险。动态监测镥资源物质流、提升高端镥基产品研发制造能力、开发二次镥资源等,有望促进中国镥产业的可持续发展。

谭雪萍 , 耿涌 , 肖诗茳 , 陈伟 . 2011—2020年中国镥资源动态物质流分析[J]. 资源科学, 2023 , 45(2) : 344 -360 . DOI: 10.18402/resci.2023.02.09

[Objective] Lutetium is one of the key minerals for the global new materials industry, and clarifying the metabolic process and dynamic evolution of lutetium resources in the socioeconomic system is an important basis for securing the supply of lutetium resources in China. [Methods] Using dynamic material flow analysis, this study quantitatively portrayed the material metabolism panorama of lutetium resources in China from 2011 to 2020, traced the flow patterns and key drivers of lutetium resources in each stage of the whole life cycle, analyzed the in-use stock and end-of-life of lutetium resources, and proposed targeted recommendations for lutetium resource management. [Results] This study found that: (1) The consumption of lutetium resources in China continued to increase from 2011 to 2020, and the proportion of consumption in new industries such as nuclear medical devices and lasers was steadily increasing, with the fastest growth rate in the consumption of positron emission tomography equipment (PET), which is the “star” product of lutetium resources. (2) The lutetium industry was typically demand-driven, with emerging industrial policies stimulating end-product consumption and its structural evolution, and further driving the supply of upstream resources and midstream material. (3) China’s dependence on external lutetium resources has increased significantly since imports have become an important way to meet strong domestic demand, and international trade policies and geopolitical risks are important factors that affect the international trade pattern of lutetium resources. (4) The in-use stock in society and theoretical end-of-life of lutetium resources in China from 2011 to 2020 showed a linear rising trend, with considerable potential for secondary resource development. [Conclusion] Driven by the aging population and industrial policies, the emerging strategic value of lutetium resources in China is coming to the fore with diversified and high-end applications. However, the high international supply dependence of Chinese lutetium resources and the lack of a secondary lutetium resource recycling system present significant supply threats. Dynamic monitoring of the material flow of lutetium resources, upgrading the R&D and manufacturing capacity of high-end lutetium-based products, and developing secondary lutetium resources are expected to promote the sustainable development of China’s lutetium industry.

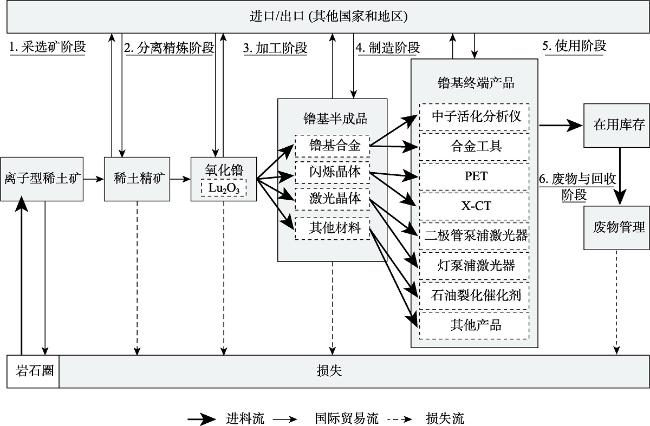

表1 产品含镥比例Table 1 Proportions of lutetium in various products |

| 产品名称 | 含镥系数/% | 数据来源 | 产品名称 | 含镥系数/ (g/单位产品) | 数据来源 |

|---|---|---|---|---|---|

| 离子型稀土矿 | 0.28 | 《中国稀土年鉴(2011—2020)》 | 中子活化分析仪 | 20.00 | CBC金属网(2011—2020) |

| 进口稀土矿 | 0.01 | 《中国稀土年鉴(2011—2020)》 | 合金工具 | 15.00 | CBC金属网(2011—2020) |

| 氧化镥 | 87.94 | 原子质量比 | PET | 500.00 | CBC金属网(2011—2020) |

| 镥基合金 | 15.00 | CBC金属网(2011—2020) | X-CT | 500.00 | CBC金属网(2011—2020) |

| 闪烁晶体 | 70.00 | CBC金属网(2011—2020) | 二极管泵浦激光器 | 5.00 | CBC金属网(2011—2020) |

| 激光晶体 | 82.00 | CBC金属网(2011—2020) | 灯泵浦激光器 | 3.00 | CBC金属网(2011—2020) |

| 其他材料 | 56.00 | 假设平均值 | 石油裂化催化剂 | 0.20 | 文献[47] |

| 其他产品 | 174.00 | 假设平均值 |

表2 主要含镥产品的海关编码Table 2 Customs codes of major lutetium-containing products |

| 产品类别 | 海关编码 | 商品名称 | 产品类别 | 海关编码 | 商品名称 |

|---|---|---|---|---|---|

| 精矿 | 25309020 | 稀土金属矿 | 初级产品 | 28469019 | 氧化镥 |

| 26122000 | 钍砂矿及其精矿 | 终端产品 | 90301000 | 离子射线的测量或检验仪器及装置 | |

| 26140000 | 钛砂矿及其精矿 | 90318090 | 其他测量、检验仪器、器具及机器 | ||

| 26151000 | 锆砂矿及其精矿 | 90221200 | 正电子发射断层扫描 (PET) | ||

| 28469048 | 混合碳酸稀土 | 90221990 | 其他X射线应用设备 | ||

| 半成品 | 72052100 | 稀土合金粉 | 90132000 | 二极管泵浦激光器 | |

| 79050000 | 稀土合金带 | 84862049 | 激光打标机 | ||

| 90229090 | 闪烁体/X光机用零件 | 38151900 | 催化剂 | ||

| 90019090 | 掺钕钇铝石榴石激光晶体 |

表3 镥资源损失率Table 3 Loss rate of lutetium resources |

| 生命周期 阶段 | 产品种类 | 损失率/% | 数据来源 |

|---|---|---|---|

| 采选矿阶段 | 离子型稀土矿 | 28 | 《稀土行业发展规划(2016—2020年)》;文献[46] |

| 稀土金属矿 | 50 | 文献[50] | |

| 混合碳酸稀土 | 67 | 文献[50] | |

| 锆砂矿及其精矿 | 99 | 文献[50] | |

| 钛砂矿及其精矿 | 99 | 文献[50] | |

| 钍砂矿及其精矿 | 40 | 文献[50] | |

| 分离精炼阶段 | 离子型稀土精矿 | 6 | 《稀土行业发展规划(2016—2020年)》 |

| 加工阶段 | — | 25 | 文献[47] |

| 制造阶段 | — | 0 | 假设 |

| 使用阶段 | — | 0 | 假设 |

| 废物与回收阶段 | — | 100 | 假设 |

表4 镥基终端产品使用寿命Table 4 Lifespan of lutetium-based final products |

| 终端产品名称 | 平均使用 寿命/年 | 数据来源 | 终端产品名称 | 平均使用寿命/年 | 数据来源 |

|---|---|---|---|---|---|

| 中子活化分析仪 | 10 | 《工业企业固定资产分类折扣年限》 | 二极管泵浦激光器 | 5 | 《医院固定资产折旧年限表》 |

| 合金工具 | 12 | 《工业企业固定资产分类折扣年限》 | 灯泵浦激光器(a) | 1 | 企业调研 |

| PET | 6 | 《医院固定资产折旧年限表》 | 石油裂化催化剂 | 5 | 文献[47] |

| X-CT | 6 | 《医院固定资产折旧年限表》 | 其他产品 | 6 | 平均值 |

注:(a)灯泵浦激光器的寿命约300~1000小时,假设一天使用6小时。 |

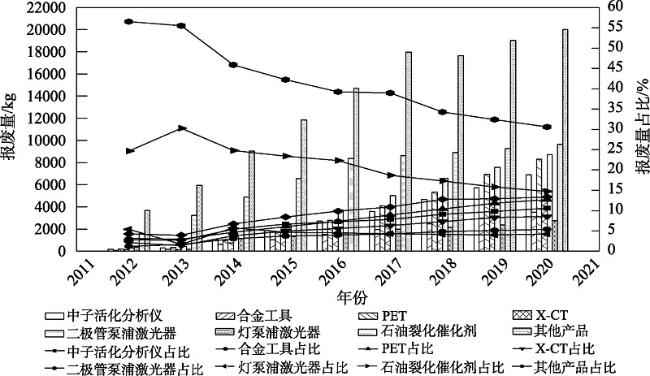

表5 2011—2020年中国镥基终端产品的消费结构及消费增长率Table 5 Consumption structure and growth rate of lutetium-based final products in China, 2011-2020 |

| 年份 | 中子活化分 析仪/% | 合金工具/% | PET/% | X-CT/% | 二极管泵浦 激光器/% | 灯泵浦激光 器/% | 石油裂化催 化剂/% | 其他产品/% |

|---|---|---|---|---|---|---|---|---|

| 面板A:镥基终端产品消费结构 | ||||||||

| 2011 | 5.01 | 2.53 | 3.35 | 2.23 | 3.76 | 0.95 | 21.91 | 60.26 |

| 2012 | 3.96 | 4.66 | 2.59 | 0.27 | 2.78 | 0.71 | 31.96 | 53.07 |

| 2013 | 14.87 | 9.84 | 6.88 | 6.88 | 8.58 | 2.15 | 15.56 | 35.23 |

| 2014 | 15.02 | 9.78 | 8.63 | 7.04 | 9.73 | 2.44 | 15.80 | 31.55 |

| 2015 | 14.17 | 9.11 | 10.93 | 7.29 | 11.34 | 2.83 | 15.18 | 29.15 |

| 2016 | 13.37 | 8.42 | 12.12 | 7.42 | 12.10 | 3.02 | 14.07 | 29.47 |

| 2017 | 15.12 | 8.58 | 12.13 | 8.08 | 11.79 | 2.94 | 13.32 | 28.03 |

| 2018 | 13.72 | 7.90 | 13.12 | 8.74 | 12.18 | 3.04 | 12.99 | 28.29 |

| 2019 | 13.44 | 7.41 | 13.79 | 9.20 | 12.77 | 3.20 | 11.90 | 28.28 |

| 2020 | 12.30 | 6.96 | 15.51 | 8.35 | 12.96 | 3.25 | 11.91 | 28.77 |

| 面板B:镥基终端产品消费增长率 | ||||||||

| 2012 | -45.11 | 27.96 | -46.34 | -91.46 | -48.55 | -48.57 | 1.37 | -38.80 |

| 2013 | 672.28 | 333.61 | 446.97 | 5057.14 | 533.80 | 527.78 | 0.00 | 36.38 |

| 2014 | 3.33 | 1.74 | 28.25 | 4.71 | 16.00 | 15.93 | 3.92 | -8.39 |

| 2015 | 4.22 | 2.86 | 39.96 | 14.29 | 28.74 | 28.24 | 6.13 | 2.07 |

| 2016 | 4.29 | 2.22 | 22.53 | 12.50 | 18.01 | 17.86 | 2.44 | 11.75 |

| 2017 | 24.89 | 12.50 | 10.58 | 20.37 | 7.57 | 7.58 | 4.56 | 5.02 |

| 2018 | -3.20 | -1.77 | 15.38 | 15.38 | 10.20 | 10.33 | 4.05 | 7.69 |

| 2019 | 9.25 | 4.59 | 17.18 | 17.33 | 16.91 | 17.02 | 2.09 | 11.45 |

| 2020 | -5.96 | -3.61 | 15.50 | -6.82 | 4.28 | 4.36 | 2.83 | 4.52 |

| [1] |

干勇, 彭苏萍, 毛景文, 等. 我国关键矿产及其材料产业供应链高质量发展战略研究[J]. 中国工程科学, 2022, 24(3): 1-9.

[

|

| [2] |

王安建, 王高尚, 邓祥征, 等. 新时代中国战略性关键矿产资源安全与管理[J]. 中国科学基金, 2019, 33(2): 133-140.

[

|

| [3] |

|

| [4] |

陈玮, 汪鹏, 赵燊, 等. 稀土元素物质流分析研究进展[J]. 科技导报, 2022, 40(8): 14-26.

[

|

| [5] |

刘荣辉, 刘元红, 陈观通, 等. 稀土光功能材料发展现状及趋势[J]. 中国稀土学报, 2021, 39(3): 338-349.

[

|

| [6] |

肖学峰, 徐家跃, 向卫东. 镥基闪烁晶体的研究进展[J]. 材料导报, 2019, 31(17): 12-19.

[

|

| [7] |

顾友. 稀土元素镥及其应用[J]. 稀土信息, 2006, (3): 26-27.

[

|

| [8] |

|

| [9] |

邓贞宙, 何珊珊, 陈安庆, 等. PET核心部件专利分析及产学研发展建议[J]. 科技导报, 2020, 38(24): 129-137.

[

|

| [10] |

张密林, 韩伟, 孙运霞, 等. 一种铝镥镱合金及其熔盐电解制备方法[P]. 中国: 201210122795.4, 2012-04-24.

[

|

| [11] |

刘冠昆, 杨绮琴, 童叶翔, 等. 氯化物熔体中Lu合金形成的研究[J]. 金属学报, 1995, 31(1): 1-9.

[

|

| [12] |

|

| [13] |

智通编选. 一文读懂17种稀土的不同用途[R/OL]. (2019-06-03) [2022-07-24]. https://www.zhitongcaijing.com/content/detail/208690.html.

[Zhitongbianxuan. Read about the Different Uses of 17 Types of Rare Earths in One Article[R/OL]. (2019-06-03) [2022-07-24]. https://www.zhitongcaijing.com/content/detail/208690.html.]

|

| [14] |

王燕, 孙丛婷, 张伟, 等. 稀土晶体材料与应用[J]. 应用技术学报, 2019, 19(1): 1-3.

[

|

| [15] |

邵明标, 董淳一. 镥掺杂铈基碳酸盐复合材料在温燃料电池中的应用研究[J]. 皖西学院学报, 2020, 36(2): 61-65.

[

|

| [16] |

张芳, 毕愿. 氧化镥基闪烁透明陶瓷的研究现状[J]. 陶瓷, 2022, (6): 19-24.

[

|

| [17] |

颜京, 张婷婷, 赵葵. 核医学分子影像探针应用于神经内分泌肿瘤的研究进展[J]. 浙江大学学报(医学版), 2021, 50(1): 131-136.

[

|

| [18] |

|

| [19] |

刘荣丽. 从掺铈铝酸镥闪烁晶体废料中回收氧化镥的研究[R]. 厦门: 第十六届全国稀土分析化学学术研讨会论文集, 2017.

[

|

| [20] |

|

| [21] |

|

| [22] |

马敦超. 中国磷资源代谢的动态物质流分析及系统动力学模型研究[D]. 北京: 清华大学, 2012.

[

|

| [23] |

张元林, 张上, 李金惠, 等. 中国钢结构建筑的物质流分析[J]. 资源科学, 2021, 43(3): 546-555.

[

|

| [24] |

安紫瑶, 闫晶晶, 安海忠, 等. 中国新能源汽车中铜资源循环利用策略有效性评估[J]. 资源科学, 2022, 44(12): 2440-2455.

[

|

| [25] |

|

| [26] |

|

| [27] |

刘立涛, 赵慧兰, 刘晓洁, 等. 1995-2015年美国钴物质流演变[J]. 资源科学, 2021, 43(3): 524-534.

[

|

| [28] |

简小枚, 汪鹏, 陈玮, 等. 中国钒资源全生命周期动态物质流分析[J]. 科技导报, 2022, 40(8): 127-136.

[

|

| [29] |

|

| [30] |

李新, 康欣宇, 林靖, 等. 中国铅资源流动及其循环效率[J]. 资源科学, 2021, 43(3): 535-545.

[

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

张丹琳. 当前稀土资源现状与供需形势分析[J]. 国土资源情报, 2020, (5): 37-41.

[

|

| [50] |

陈占恒. 2019年我国稀土产品进出口统计分析[J]. 稀土信息, 2020, (3): 22-26.

[

|

| [51] |

|

| [52] |

周美静, 黄健柏, 邵留国, 等. 中国稀土政策演进逻辑与优化调整方向[J]. 资源科学, 2020, 42(8): 1527-1539.

[

|

| [53] |

贾涛, 刘小芳. “新中国70年”中国稀土产业回顾与展望[J]. 稀土信息, 2019, (9): 12-19.

[

|

| [54] |

刘孟峦, 杨耀洪. 稀土为什么成为国家的战略金属?[R]. 深圳: 国信证券, 2020.

[

|

| [55] |

邱南平, 徐海申, 李颖, 等. 中国稀土政策的变迁及对稀土产业的影响[J]. 中国国土资源经济, 2014, 27(10): 41-44.

[

|

| [56] |

|

| [57] |

|

| [58] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}