普惠金融对农户宅基地退出行为的影响——基于成都市试点区域401份农户样本

|

孙乐,女,山西临汾人,讲师,博士研究生,研究方向为土地经济学。E-mail: 181786379@qq.com |

收稿日期: 2021-06-03

修回日期: 2021-08-02

网络出版日期: 2022-01-25

基金资助

国家自然科学基金项目(41871181)

浙江省社科联研究课题(2022N111)

版权

Effect of inclusive finance on farming households’homestead exit:A case of 401 households in the pilot area of Chengdu City

Received date: 2021-06-03

Revised date: 2021-08-02

Online published: 2022-01-25

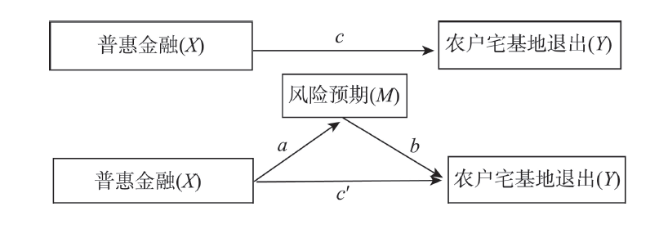

研究普惠金融对农户宅基地退出行为的影响对于推进农村宅基地制度改革和促进乡村振兴具有重要意义。本文基于四川省成都市典型区域401份农户调查数据,采用因子分析法构建了微观层面的农村家庭普惠金融指数,运用Probit模型分析了普惠金融对农户宅基地退出行为的影响,探索了风险预期在影响中的中介作用,并进一步分析其影响的代际差异。结果表明:①普惠金融对农户宅基地退出行为具有显著的正向影响;②普惠金融通过中介变量风险预期间接影响农户宅基地退出行为,风险预期的中介效应占总效应的比例为17%;③新生代农户和老一代农户家庭层面的普惠金融对其宅基地退出行为都有显著的正向影响,但两者之间未发现存在明显的代际差异。本文认为,应基于家庭金融需求和供给双层面加大农村金融支持力度,提升农村普惠金融水平;引导农户形成合理的宅基地退出风险认知,并制定针对性的措施降低农户风险预期;加强政策引导,实现不同代际农户的金融知识共享,推动宅基地有序退出。

孙乐 , 苑韶峰 , 朱从谋 . 普惠金融对农户宅基地退出行为的影响——基于成都市试点区域401份农户样本[J]. 资源科学, 2021 , 43(11) : 2342 -2355 . DOI: 10.18402/resci.2021.11.16

Studying the impact of inclusive finance on farmers’ homestead exit behavior is of great significance to promote the reform of rural homestead system and rural revitalization strategy. Using the survey data in typical areas of Chengdu City, Sichuan Province, this study constructed farming households inclusive finance index by using factor analysis method from the micro level, adopted the Probit model to analyze the impact of inclusive finance on farming households' homestead exit decisions, explored the intermediary role of risk expectation in the impact, and further analyzed the intergenerational differences of the impact. The results show that: First, inclusive finance has a significant positive effect on household residential land exit behavior. Second, inclusive finance indirectly affected homestead exit through the intermediary variable risk expectation, and the intermediary effect of risk expectation accounted for 17% of the total effect. Third, inclusive finance of the new generation and the old generation both have a significant positive impact on the homestead exit behavior, but from the comparison between the two, there is no obvious intergenerational difference in the impact. Therefore, based on household financial demand and supply, we should increase rural financial support, enhance the level of inclusive finance, and guide farmers to form a reasonable risk perception towards homestead exit. We should also formulate targeted policies and measures for different generations of farmers to reduce their risk expectation, strengthen policy guidance and realize financial knowledge sharing among different generations and finally promote the orderly exit of rural homesteads.

表1 普惠金融指标体系Table 1 Inclusive financial index system |

| 维度 | 指标命名 | 指标定义 | |

|---|---|---|---|

| 需求 层面 | 使用性 可得性 保障性 | 家庭储蓄/万元 是否有借贷被拒情况 从银行借贷难易度 是否购买商业保险 | 无存款变量取值为0 被拒变量取值0,否则取值为1 1~5分,分值越高借贷越容易 有购买变量取值1,未购买取值为0 |

| 供给 层面 | 便利性 | 最近金融服务点到居住地的距离/km | 是指最近的金融服务网点距居住地的距离, 采用倒数进行分析,并将负数转化为正向指标 |

注:金融服务点包括银行、ATM机、助农取款服务点以及惠农金融服务点等。 |

表2 变量定义及样本描述性统计Table 2 Variable definition and sample descriptive statistics |

| 变量类别 | 变量名称 | 定义及赋值 | 均值 | 标准差 |

|---|---|---|---|---|

| 被解释变量 | Y:宅基地退出 | 已经退出=1;没有退出=0 | 0.59 | 0.49 |

| 核心解释变量 | X1:普惠金融指数 | “家庭储蓄”“是否有借贷被拒情况”“从银行借贷难度”“是否购买商业保险”“金融服务点距居住地距离” | 1.25 | 0.15 |

| 控制变量 | X2:性别 X3:户主年龄 X4:户主教育 X5:户主社会经历 X6:家庭总人口 X7:家庭年收入 X8:宅基地面积 X9:宅基地确权 X10:宅基地政策 | 男=1;女=2 户主实际年龄/岁 户主接受教育年限 有=1;否=0 家庭总人口数 家庭年纯收入/万元 宅基地总面积/m2 是=1;否=0 很不了解=1;不了解=2;一般=3;了解=4;很了解=5 | 0.94 57.35 5.74 0.13 4.30 7.17 188.45 0.94 1.96 | 0.24 12.30 3.87 0.34 1.75 6.86 97.92 0.25 1.16 |

| 中介变量 | X11:风险预期 | 退出宅基地后面临的风险等级(毫无风险=1;微小风险=2;轻度风险=3;中度风险=4;高度风险=5) | 2.52 | 1.09 |

表3 总方差解释Table 3 Total variance explained |

| 成分 | 初始特征值 | 平方载荷的提取 | |||||

|---|---|---|---|---|---|---|---|

| 全部 | 方差百分比% | 累计百分比% | 全部 | 方差百分比% | 累计百分比 % | ||

| 成分一(F1) | 1.29 | 25.73 | 25.73 | 1.29 | 25.73 | 25.73 | |

| 成分二(F2) | 1.09 | 21.82 | 47.55 | 1.09 | 21.82 | 47.55 | |

| 成分三(F3) | 1.04 | 20.77 | 68.32 | 1.04 | 20.77 | 68.32 | |

| 成分四(F4) | 0.83 | 16.51 | 84.83 | ||||

| 成分五(F5) | 0.76 | 15.17 | 100.00 | ||||

表4 成分得分系数矩阵Table 4 Component score coefficient matrix |

| 成分 | |||

|---|---|---|---|

| 1 | 2 | 3 | |

| 1.家庭储蓄(x1) | 0.56 | -0.22 | 0.09 |

| 2.是否有借贷被拒(x2) | 0.21 | 0.21 | 0.81 |

| 3.从银行借贷难易度(x3) | 0.53 | -0.23 | -0.05 |

| 4.是否购买商业保险(x4) | 0.37 | 0.38 | -0.54 |

| 5.金融服务点距居住地距离(x5) | 0.08 | 0.79 | 0.05 |

表5 普惠金融对农户宅基地退出行为的基本估计结果Table 5 Model results of inclusive finance influencing farming households’ willingness to exit rural residential land |

| 是否退出宅基地(因变量) | 回归(1):基准模型估计 | 回归(2):平均边际效应估计 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Estimate | S.E. | 95%置信区间 | Estimate (dy/dx) | S.E. | 95%置信区间 | |||||

| 下限 | 上限 | 下限 | 上限 | |||||||

| 普惠金融指数 | X1 | 0.90*** (0.00) | 0.16 | 0.58 | 0.58 | 0.25*** (0.00) | 0.04 | 0.18 | 0.33 | |

| 户主性别 | X2 | 0.47 (0.11) | 0.29 | -0.10 | 1.04 | 0.13 (0.11) | 0.08 | -0.03 | 0.29 | |

| 户主年龄 | X3 | -0.02*** (0.01) | 0.01 | -0.03 | 0.00 | 0.00*** (0.01) | 0.00 | -0.01 | 0.00 | |

| 户主受教育程度 | X4 | 0.05** (0.03) | 0.02 | 0.00 | 0.09 | 0.01** (0.03) | 0.01 | 0.00 | 0.02 | |

| 户主是否有社会经历 | X5 | 0.61*** (0.01) | 0.23 | 0.15 | 1.07 | 0.17*** (0.01) | 0.06 | 0.04 | 0.29 | |

| 家庭人口数 | X6 | 0.01 (0.76) | 0.05 | -0.08 | 0.11 | 0.00 (0.76) | 0.01 | -0.02 | 0.03 | |

| 家庭收入 | X7 | -0.10*** (0.00) | 0.02 | -0.13 | -0.07 | -0.03*** (0.00) | 0.00 | -0.03 | -0.02 | |

| 宅基地面积 | X8 | -0.00** (0.02) | 0.00 | 0.00 | 0.00 | -0.00** (0.02) | 0.00 | 0.00 | 0.00 | |

| 宅基地是否确权 | X9 | 1.42*** (0.00) | 0.37 | 0.68 | 2.15 | 0.39*** (0.00) | 0.10 | 0.20 | 0.59 | |

| 是否了解退出政策 | X10 | 0.12* (0.06) | 0.07 | -0.01 | 0.25 | 0.03** (0.06) | 0.02 | 0.00 | 0.07 | |

| 常数项 | cons | -0.17 (0.79) | 0.62 | -1.38 | 1.05 | |||||

注:***、**、*分别表示在1%、5%和10%的显著性水平下显著。下同。 |

表6 中介效应检验结果Table 6 The mesomeric effect |

| 回归(3) | 回归(4) | 回归(5) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Estimate | S.E. | Estimate | S.E. | Estimate | S.E. | ||||

| 风险预期 | X11 | -0.39*** (0.00) | 0.70 | -0.31*** (0.00) | 0.72 | ||||

| 普惠金融指数 | X1 | -0.40*** (0.00) | 0.11 | 0.81*** (0.00) | 0.16 | ||||

| 户主性别 | X2 | -0.55*** (0.01) | 0.20 | 0.36 (0.24) | 0.30 | 0.35 (0.24) | 0.30 | ||

| 户主年龄 | X3 | 0.00 (0.38) | 0.00 | -0.01** (0.03) | 0.01 | -0.02** (0.01) | 0.01 | ||

| 户主受教育程度 | X4 | -0.03*** (0.00) | 0.15 | 0.05*** (0.01) | 0.02 | 0.04* (0.06) | 0.02 | ||

| 户主是否有社会经历 | X5 | -0.62*** (0.00) | 0.16 | 0.45** (0.04) | 0.22 | 0.50** (0.04) | 0.24 | ||

| 家庭人口数 | X6 | -0.01 (0.68) | 0.03 | -0.01 (0.86) | 0.05 | 0.00 (0.88) | 0.05 | ||

| 家庭收入 | X7 | -0.01 (0.15) | 0.01 | -0.09*** (0.00) | 0.01 | -0.11*** (0.00) | 0.02 | ||

| 宅基地面积 | X8 | 0.00 (0.18) | 0.00 | 0.00** (0.04) | 0.00 | 0.00* (0.09) | 0.00 | ||

| 宅基地是否确权 | X9 | -0.32** (0.08) | 0.18 | 0.94*** (0.00) | 0.31 | 1.36*** (0.00) | 0.38 | ||

| 是否了解退出政策 | X10 | -0.03 (0.49) | 0.04 | 0.13** (0.04) | 0.06 | 0.11* (0.09) | 0.07 | ||

| 常数项 | cons | 1.17* (0.07) | 0.64 | -0.88 (0.2) | 0.68 | ||||

| / | Cut 1 | -1.85 | 0.44 | ||||||

| / | Cut 2 | -0.90 | 0.44 | ||||||

| / | Cut 3 | 0.14 | 0.44 | ||||||

| / | Cut 4 | 0.88 | 0.43 | ||||||

表7 普惠金融影响农户宅基地退出代际差异的估计结果Table 7 Model results of rural finance influencing farming households’ willingness to exit rural residential land by generation |

| 是否退出宅基地 (被解释变量) | 回归(6):老一代农户 | 回归(7):新生代农户 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Estimate | S.E. | 95%置信区间 | Estimate | S.E. | 95%置信区间 | |||||

| 下限 | 上限 | 下限 | 上限 | |||||||

| 普惠金融指数 | X1 | 0.86*** (0.05) | 0.42 | 0.01 | 1.65 | 0.83** (0.05) | 0.42 | 0.01 | 1.65 | |

| 户主性别 | X2 | 0.53 (0.21) | 0.42 | -0.30 | 1.35 | 0.44 (0.30) | 0.42 | -0.39 | 1.27 | |

| 户主受教育程度 | X4 | 0.02 (0.34) | 0.02 | -0.02 | 0.07 | 0.16*** (0.00) | 0.05 | -0.06 | 0.25 | |

| 户主是否有社会经历 | X5 | 0.64** (0.02) | 0.26 | -0.12 | 1.15 | -0.05 (0.91) | 0.06 | -0.95 | 0.84 | |

| 家庭人口数 | X6 | -0.04 (0.41) | 0.05 | -0.06 | 0.15 | -0.18 (0.14) | -0.12 | -0.41 | 0.06 | |

| 家庭收入 | X7 | -0.09*** (0.00) | 0.02 | -0.13 | -0.07 | -0.09** (0.02) | 0.04 | -0.16 | -0.02 | |

| 宅基地面积 | X8 | -0.00 (0.28) | 0.00 | 0.00 | 0.00 | 0.01*** (0.00) | 0.00 | -0.01 | 0.00 | |

| 宅基地是否确权 | X9 | 1.33*** (0.00) | 0.44 | 0.47 | 2.19 | 1.88*** (0.01) | 0.68 | 0.55 | 3.22 | |

| 是否了解退出政策 | X10 | 0.14* (0.08) | 0.08 | -0.02 | 0.30 | 0.05 (0.62) | 0.11 | -0.16 | 0.27 | |

| 常数项 | cons | -1.41** (0.03) | 0.63 | -2.65 | -0.17 | -0.27 (0.77) | 0.93 | -2.09 | 1.54 | |

表8 稳健性检验Table 8 Robustness test |

| 回归(8):随机剔除15%样本 | |||||||

|---|---|---|---|---|---|---|---|

| Estimate | S.E. | z | P>|z| | 下限 | 上限 | ||

| 普惠金融指数 | X1 | 0.95*** | 0.18 | 5.18 | 0.00 | 0.59 | 1.31 |

| 户主性别 | X2 | 0.46 | 0.34 | 1.36 | 0.17 | -0.20 | 1.12 |

| 户主年龄 | X3 | -0.01** | 0.07 | -2.00 | 0.05 | -0.03 | 0.00 |

| 户主受教育程度 | X4 | 0.06*** | 0.23 | 2.46 | 0.01 | 0.11 | 0.10 |

| 户主是否有社会经历 | X5 | 0.66*** | 0.25 | 2.65 | 0.01 | 0.17 | 1.15 |

| 家庭人口数 | X6 | 0.04 | 0.05 | 0.74 | 0.46 | -0.07 | 0.14 |

| 家庭收入 | X7 | -0.12*** | 0.02 | -6.53 | 0.00 | -0.15 | -0.08 |

| 宅基地面积 | X8 | -0.00** | 0.00 | -2.03 | 0.04 | -0.00 | -0.00 |

| 宅基地是否确权 | X9 | 1.21*** | 0.40 | 2.99 | 0.00 | 0.42 | 1.99 |

| 是否了解退出政策 | X10 | 0.18** | 0.07 | 2.31 | 0.02 | 0.03 | 0.31 |

| 常数项 | cons | -0.23 | 0.66 | -0.34 | 0.73 | -1.53 | 1.07 |

| — | Cut 1 | -1.85 | 0.44 | ||||

| — | Cut 2 | -0.90 | 0.44 | ||||

| — | Cut 3 | 0.14 | 0.44 | ||||

| — | Cut 4 | 0.88 | 0.43 | ||||

| [1] |

中共中央办公厅, 国务院办公厅. 乡村振兴战略规划(2018-2022年)[EB/OL]. (2018-09-26) [2019-12-22]. http://www.gov.cn/xinwen/2018-09/26/content_5325534.htm.

[General Office of the CPC Central Committee, General Office of the State Council. Strategic planning for Rural Revitalization(2018-2020)[EB/OL]. (2018-09-26) [2019-12-22]. http://www.gov.cn/xinwen/2018-09/26/content_5325534.htm.]

|

| [2] |

周翼虎, 方婷婷, 李丽. 基于TAM-TPB框架的农户宅基地退出决策机理研究[J]. 资源科学, 2021, 43(1):148-160.

[

|

| [3] |

尹志超, 彭嫦燕, 里盎安吉拉. 中国家庭普惠金融的发展及影响[J]. 管理世界, 2019, 35(2):74-87.

[

|

| [4] |

李敏, 陈尧, 唐鹏, 等. 家庭生命周期对农户宅基地退出意愿的影响[J]. 资源科学, 2020, 42(9):1692-1703.

[

|

| [5] |

苑韶峰, 李威, 彭文敏. 宅基地退出收益测算及分配策略研究综述[J]. 贵州大学学报(社会科学版), 2020, 38(2):43-52.

[

|

| [6] |

孙琳琳, 杨浩, 郑海涛. 土地确权对中国农户资本投资的影响: 基于异质性农户模型的微观分析[J]. 经济研究, 2020, 55(11):156-173.

[

|

| [7] |

|

| [8] |

杨丽霞, 朱从谋, 苑韶峰, 等. 基于供给侧改革的农户宅基地退出意愿及福利变化分析: 以浙江省义乌市为例[J]. 中国土地科学, 2018, 32(1):35-41.

[

|

| [9] |

邝佛缘, 陈美球. 风险预期、生计资本对农户宅基地退出意愿的影响及其代际差异: 基于江西省 456份农户调查数据[J]. 农林经济管理学报, 2021, 20(1):92-101.

[

|

| [10] |

李建军, 彭俞超, 马思超. 普惠金融与中国经济发展: 多维度内涵与实证分析[J]. 经济研究, 2020, 55(4):37-52.

[

|

| [11] |

刘七军, 刘树梁, 李昭楠. 普惠金融对农村家庭稳定脱贫影响效应: 基于2017CHFS数据实证分析[J]. 中国农业资源与区划, 2021, 42(10):176-185.

[

|

| [12] |

霍学文. 关于云金融的思考[J]. 经济学动态, 2013, (6):33-38.

[

|

| [13] |

|

| [14] |

|

| [15] |

何婧, 蔡新怡, 赵亚雄. 金融渗透、金融获得与农业产业化: 来自湖南省87个县市的证据[J]. 财经理论与实践, 2021, 42(2):12-19.

[

|

| [16] |

杜两省, 程博文. 金融摩擦、收入风险与财富不平等[J]. 金融研究, 2020, (7):75-94.

[

|

| [17] |

尹志超, 张栋浩. 金融普惠、家庭贫困及脆弱性[J]. 经济学(季刊), 2020, 20(1):153-172.

[

|

| [18] |

杨慧琳, 袁凯华, 陈银蓉, 等. 农户分化、代际差异对宅基地退出意愿的影响: 基于宅基地价值认知的中介效应分析[J]. 资源科学, 2020, 42(9):1680-1691.

[

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

杨东, 郑家喜, 宋嘉豪. 农村普惠金融发展对农户收入的影响研究[J]. 农村经济, 2021, (1):104-110.

[

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

苑韶峰, 毛源远, 李胜男, 等. 基于推拉理论的多元区位农村宅基地退出分析: 以泰顺、义乌、嘉兴为例[J]. 贵州大学学报(社会科学版), 2019, 37(5):42-48.

[

|

| [29] |

陈美球, 袁东波, 邝佛缘, 等. 农户分化、代际差异对生态耕种采纳度的影响[J]. 中国人口·资源与环境, 2019, 29(2):79-86.

[

|

| [30] |

王越, 何军. 风险感知、保险认知与养殖户肉鸡保险购买意愿: 基于肉鸡主产区的实证分析[J]. 农业现代化研究, 2020, 41(6):957-968.

[

|

| [31] |

林海明, 刘照德, 詹秋泉. 因子分析综合评价应该注意的问题[J]. 数理统计与管理, 2019, 38(6):1037-1047.

[

|

| [32] |

刘海英, 尚晶, 王殿武. 中国省际节能与环保一致性及影响因素研究[J]. 资源科学, 2018, 40(12):2438-2450.

[

|

| [33] |

温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22(5):731-745.

[

|

| [34] |

许汉石, 乐章. 生计资本、生计风险与农户的生计策略[J]. 农业经济问题, 2012, 33(10):100-105.

[

|

| [35] |

李光, 赵瑜. “互联网+”背景下老年代际学习的对策研究[J]. 中国成人教育, 2021(10):8-12.

[

|

| [36] |

温世扬, 潘重阳. 宅基地使用权抵押的基本范畴与运行机制[J]. 南京社会科学, 2017, (3):96-105.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}