Impact of geopolitical risks on energy price volatility

Received date: 2024-08-23

Revised date: 2025-10-13

Online published: 2025-12-02

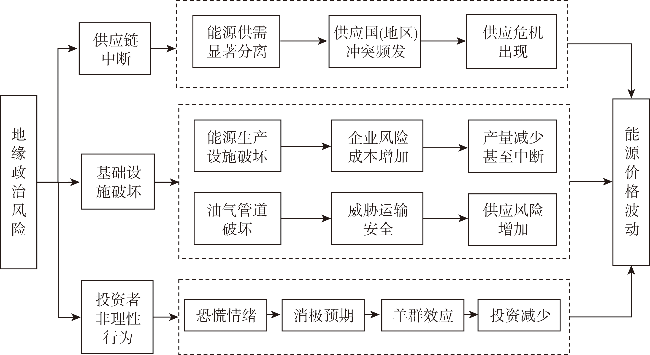

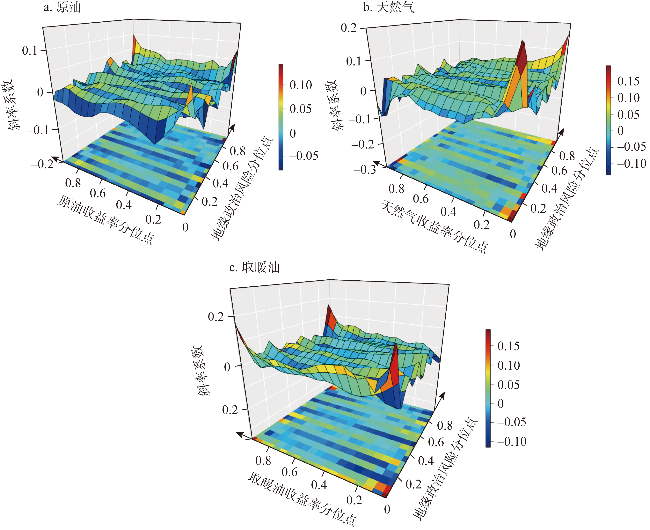

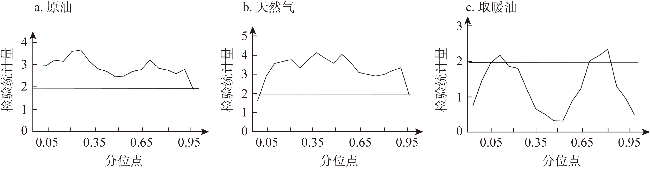

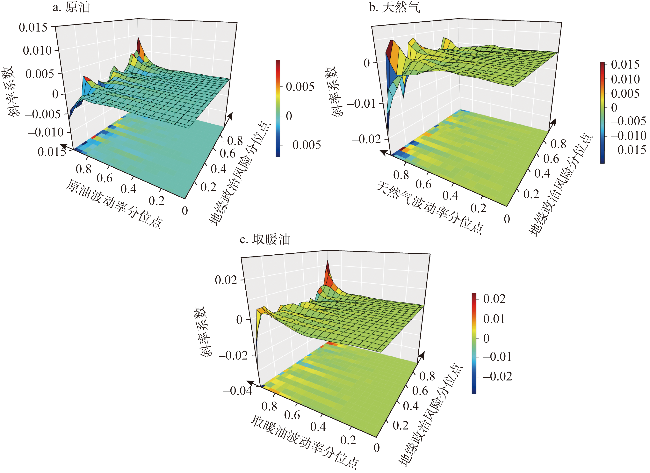

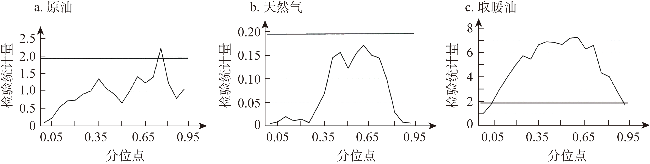

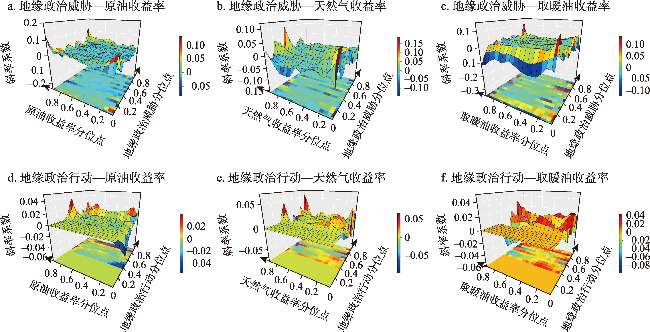

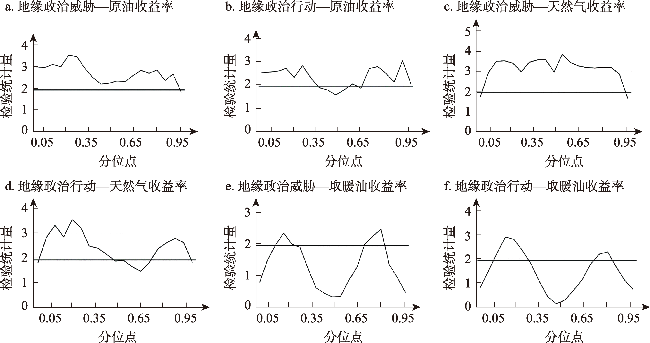

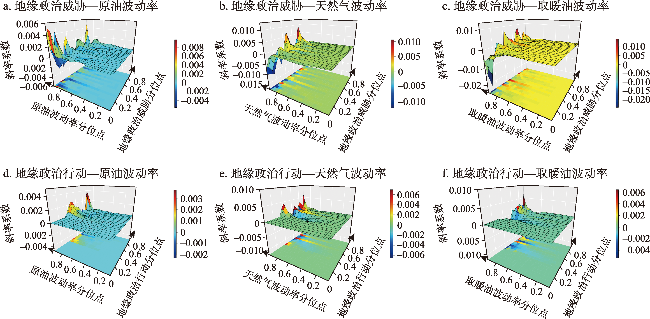

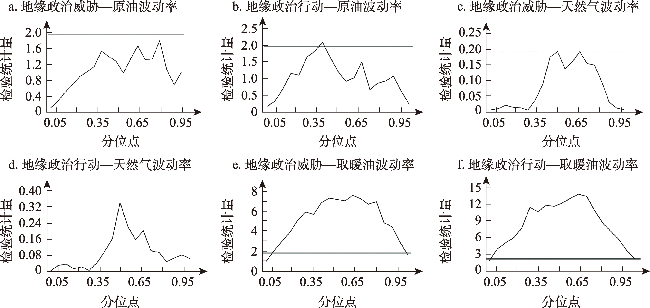

[Objective] Geopolitical risks are considered extreme risks that can cause dramatic fluctuations in energy prices. This study aims to explore the impact of global geopolitical risks on energy price volatility (crude oil, natural gas, and heating oil), thereby providing theoretical support and policy references for maintaining energy price stability under the influence of geopolitical risks and safeguarding China’s energy security. [Methods] From a theoretical perspective, this study systematically explored the underlying mechanisms of energy price volatility by considering both energy returns and volatility. Based on this, the quantile-on-quantile approach and the causality-in-quantiles test were used to examine the asymmetric effects of geopolitical risks on energy returns and volatility across different risk levels and market conditions from June 28, 1990, to January 6, 2020. Moreover, the heterogeneous effects of different types of geopolitical risks (geopolitical threats and geopolitical acts) on energy returns and volatility were further explored. [Results] (1) In both high-risk and low-risk phases, geopolitical risks could cause extreme values in energy returns across different market environments. (2) In a bull market, lower geopolitical risks levels had a suppressive effect on energy volatility, while higher geopolitical risks levels amplified energy volatility, leading to extreme values within a specific range. (3) Geopolitical risks could predict energy returns and partial energy volatility under different market conditions. (4) The impact of different types of geopolitical risks on energy returns and volatility demonstrated significant differences, with geopolitical threats exerting a more pronounced impact. [Conclusion] Through empirical research, this study reveals the asymmetry and heterogeneity of the impacts of geopolitical risks on energy price volatility across different risk levels and market conditions. This provides a scientific basis for mitigating the adverse impacts of such risks, stabilizing energy market prices, and safeguarding China’s energy security.

QIN Yun , ZHANG Zitao . Impact of geopolitical risks on energy price volatility[J]. Resources Science, 2025 , 47(11) : 2508 -2522 . DOI: 10.18402/resci.2025.11.14

表1 单位根检验结果Table 1 Results of unit root test |

| 变量 | ADF检验 | 变量 | PP检验 | ||

|---|---|---|---|---|---|

| t值 | P值 | t值 | P值 | ||

| COR | -63.8001 | 0.0000 | COR | -87.95709 | 0.0001 |

| NGR | -88.7938 | 0.0001 | NGR | -88.99792 | 0.0001 |

| HOR | -59.4365 | 0.0000 | HOR | -125.6284 | 0.0001 |

| COV | -23.6027 | 0.0000 | COV | -94.9080 | 0.0001 |

| NGV | -11.4360 | 0.0000 | NGV | -93.6970 | 0.0001 |

| HOV | -17.5848 | 0.0000 | HOV | -98.4897 | 0.0001 |

| GPR | -9.1013 | 0.0000 | GPR | -103.4029 | 0.0001 |

| GPT | -11.8301 | 0.0000 | GPT | -106.7697 | 0.0001 |

| GPA | -14.6586 | 0.0000 | GPA | -109.2388 | 0.0001 |

注:所有变量的检验方程包括截距项和趋势项;检验结论都为平稳。 |

| [1] |

张晓晶, 曲永义, 林桂军, 等. 中国统筹发展和安全的战略选择[J]. 国际经济评论, 2023, (4): 9-43, 4.

[

|

| [2] |

|

| [3] |

杨宇, 郭越, 樊杰, 等. 能源地理研究的发展与展望[J]. 地理学报, 2024, 79(1): 147-170.

[

|

| [4] |

International Energy Agency. World Energy Balances 2023[EB/OL]. (2024-07-25) [2025-07-30]. https://www.iea.org/data-and-statistics/data-product/world-energy-balances.

|

| [5] |

British Petroleum BP. Statistical Review of World Energy 2022[EB/OL]. (2022-06-20) [2025-07-30]. https://www.bp.com/en/global/corporate/energy-economics.html.

|

| [6] |

徐妍, 宋怡瑾, 沈悦. 地缘政治风险对世界各国低碳转型的影响[J]. 资源科学, 2023, 45(7): 1297-1309.

[

|

| [7] |

马天宇, 赵鹏军, 张梦竹. 地缘政治风险对中国战略性矿产资源供应安全影响的研究进展与展望[J]. 资源科学, 2024, 46(11): 2108-2123.

[

|

| [8] |

杨宇, 何则. 中国海外油气依存的现状、地缘风险与应对策略[J]. 资源科学, 2020, 42(8): 1614-1629.

[

|

| [9] |

|

| [10] |

|

| [11] |

马嫣然, 吴菲, 张大永, 等. 谁是驱动中国原油期货价格波动的关键信息?[J]. 管理科学学报, 2024, 27(1): 113-125.

[

|

| [12] |

龚旭, 姬强, 林伯强. 能源金融研究回顾与前沿方向探索[J]. 系统工程理论与实践, 2021, 41(12): 3349-3365.

[

|

| [13] |

|

| [14] |

张亿军, 白文博, 宋益, 等. 地缘政治风险对锂资源贸易网络韧性的影响: 基于复杂网络和面板回归分析[J]. 资源科学, 2025, 47(7): 1517-1532.

[

|

| [15] |

杨坤, 魏宇, 李守伟, 等. 地缘政治风险是中国原油期货市场的驱动因素吗? 基于小波多分辨的非参数分位数因果检验方法[J]. 中国管理科学, 2023, 31(2): 51-62.

[

|

| [16] |

|

| [17] |

熊琛然, 王礼茂, 屈秋实, 等. 地缘政治风险研究进展与展望[J]. 地理科学进展, 2020, 39(4): 695-706.

[

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

严复雷, 张语桐, 崔钟月, 等. 基于非参多元Expectile模型的原油价格风险测度研究: 宏观不确定性视角[J]. 中国管理科学, 2022, 30(12): 222-233.

[

|

| [22] |

刘畅, 申怡然, 孙晓蕾, 等. 融合多源混频不确定性信息的油价波动驱动因素研究[J]. 系统管理学报, 2025, 34(2): 296-311.

[

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

冯钰瑶, 刘畅, 孙晓蕾. 不确定性与原油市场的交互影响测度: 基于综合集成的多尺度方法论[J]. 管理评论, 2020, 32(7): 29-40.

[

|

| [28] |

杨坤, 魏宇, 李守伟, 等. 地缘政治风险与中国原油市场波动预测研究[J]. 管理评论, 2023, 35(1): 16-31.

[

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

邓翔, 贾文博, 杨瑞清. 不确定性、地缘政治与原油价格尾部风险[J]. 财经科学, 2024, 2: 46-60.

[

|

| [40] |

覃韵. 地缘政治风险对能源价格波动的影响研究[D]. 长沙: 中南大学, 2022.

[

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

卜林, 孙丽玲, 李政. 地缘政治风险、经济政策不确定性与股票市场波动[J]. 南开经济研究, 2020, 5: 185-205.

[

|

| [46] |

董锋, 李志成, 汪寿阳, 等. 地缘政治风险与能源、外汇和黄金市场之间的风险溢出效应研究[J/OL]. 系统工程理论与实践, (2025-02-18) [2025-10-13]. https://link.cnki.net/urlid/11.2267.N.20250217.1117.009.

[

|

| [47] |

陈学彬, 龙磊. 地缘政治风险与中国短期跨境资本流动: 理论机制与实证分析[J]. 国际金融研究, 2024, (3): 39-50.

[

|

| [48] |

|

| [49] |

魏宇, 孙应玥, 王瑶, 等. 原油市场与全球绿色经济发展的交互影响研究[J]. 系统工程理论与实践, 2022, 42(7): 1843-1858.

[

|

| [50] |

|

| [51] |

|

| [52] |

熊鸿军, 石峰, 周家贤. 金砖国家人口城市化对碳排放的影响: 分位数对分位数回归的新证据[J]. 复旦学报(自然科学版), 2023, 62(6): 714-740.

[

|

| [53] |

|

| [54] |

任仙玲, 吕玉卓, 邓磊. 投资者高频情绪对股市成交量的异质性影响研究: 基于分位数向量自回归模型[J]. 运筹与管理, 2023, 32(5): 197-203.

[

|

| [55] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}