Price relationships and market linkages of by-product critical metals across multiple time scales: A case study of copper and cobalt

Received date: 2024-08-28

Revised date: 2025-01-07

Online published: 2025-08-13

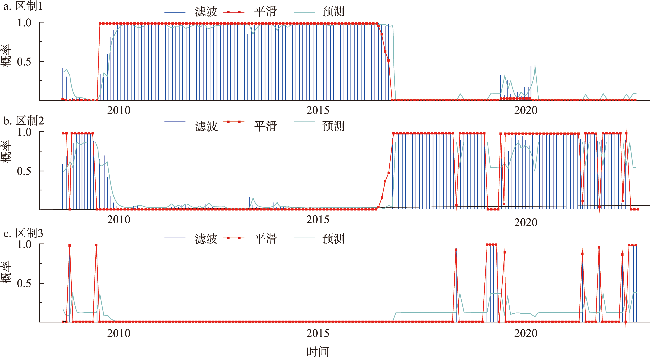

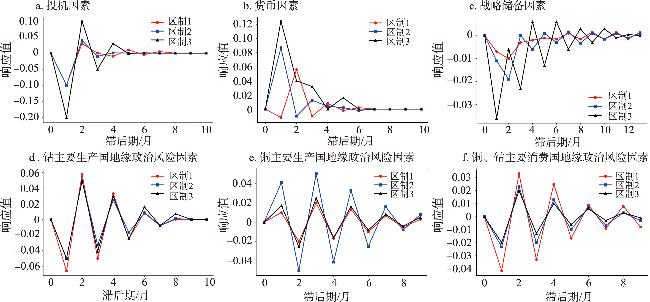

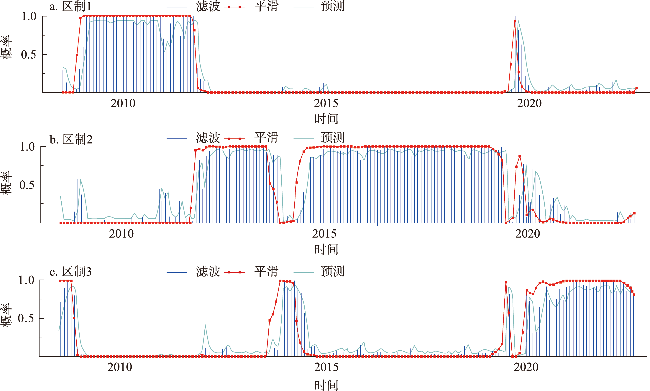

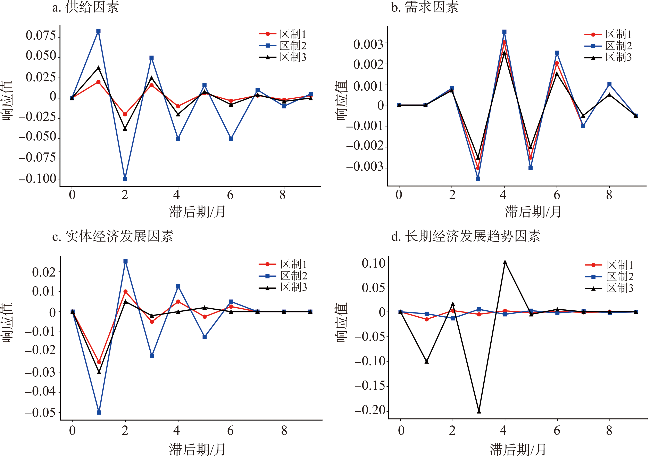

[Objective] Compared to conventional bulk metal markets, by-product critical metal markets are still in a rapid growth phase, where market fluctuations frequently occur due to periodic supply-demand mismatches. These markets exhibit more intense price volatility and more complex linkages. Investigating the linkage effects in these markets can provide valuable reference for market participants to better understand market dynamics and respond promptly to the impact of price fluctuations and volatility. [Methods] This study selected copper and cobalt, two by-product critical metals, as the research objects. Based on the ensemble empirical mode decomposition, nonlinear Granger causality tests, DCC-GARCH model, and MSVAR model, the study analyzed the bidirectional price relationships, dynamic market associations, market linkage evolution, and their influencing factors across different time scales from 2008 to 2022. [Results] (1) The price relationship between copper and cobalt exhibited significant nonlinearity, with time-varying and heterogeneous characteristics. (2) The markets of copper and cobalt had strong linkages, and volatility spillover effects showed temporal heterogeneity. (3) In the short term, copper-cobalt market linkages transitioned among three regimes: stable, low volatility, and high volatility. In the long term, they were mostly in high-volatility or stable regimes. (4) Speculation and geopolitical risk factors were key influencing factors of copper-cobalt market linkages in the short term, while supply and long-term economic development trends were key influencing factors in the long term. [Conclusion] The price relationship between copper and cobalt exhibits significant nonlinear characteristics across multiple time scales, with time-varying and heterogeneous properties. Copper-cobalt market linkages are strong, and volatility spillover effects vary with the time scale. In the short term, the market linkages transition among three regimes: stable, low volatility, and high volatility. After 2017, high volatility has become the norm, largely driven by geopolitical risks. In the long term, the market has mostly remained in stable and high-volatility regimes, with a full shift to high volatility after 2021, increasingly influenced by macroeconomic trends and supply-demand fundamentals.

SU Hui , WU Qiaosheng , CHENG Jinhua , ZHOU Na , BI Zhiwei . Price relationships and market linkages of by-product critical metals across multiple time scales: A case study of copper and cobalt[J]. Resources Science, 2025 , 47(7) : 1610 -1623 . DOI: 10.18402/resci.2025.07.17

表1 描述性统计Table 1 Descriptive statistics |

| 变量名 | 含义 | 均值 | 中位数 | 最大值 | 最小值 | 标准差 | 偏度 |

|---|---|---|---|---|---|---|---|

| 铜价格高频序列,代表短期时间尺度下铜价格波动信息 | 0.00 | 0.00 | 0.35 | -0.36 | 0.02 | -0.13 | |

| 铜价格低频序列,代表长期时间尺度下铜价格波动信息 | -0.13 | -0.17 | 0.56 | -0.74 | 0.44 | 0.21 | |

| 钴价格高频序列,代表短期时间尺度下钴价格波动信息 | 0.00 | 0.00 | 3.30 | -3.22 | 0.22 | 0.04 | |

| 钴价格低频序列,代表长期时间尺度的钴价格波动信息 | -1.85 | -2.29 | 5.11 | -8.43 | 4.80 | 0.10 |

表2 变量含义及其简称Table 2 Variable definitions and abbreviations |

| 变量名 | 简称 | 含义 | 备注 |

|---|---|---|---|

| 被解释变量 | |||

| 短期时间尺度下的铜-钴市场动态相关系数 | DCC-cocuh | DCC-GARCH得到的短期时间尺度下铜-钴市场的动态关联系数 | 王胜等[41] |

| 长期时间尺度下的铜-钴市场动态相关系数 | DCC-cocuddl | DCC-GARCH得到的长期时间尺度下铜-钴市场的动态关联系数 | 王胜等[41] |

| 金融市场层面 | |||

| 广义美元指数 | USDX | 短期时间尺度下影响共伴生关键金属市场关联的货币因素 | 况秋华[42] |

| 持仓量 | TP_x | 短期时间尺度下影响共伴生关键金属市场关联的投机因素 | Su等[21] |

| 地缘政治不确定性层面 | |||

| 库存量 | S_x | 短期时间尺度下影响共伴生关键金属市场关联的战略储备因素 | 云璐等[43] |

| 严重地缘政治风险指数 | GPRS_x | 短期时间尺度下影响共伴生关键金属市场关联的地缘政治风险因素 | 祝一鸣等[44];杨丹辉等[45];韩世通等[46];Cunado等[47] |

| 宏观经济不确定性 | |||

| 波罗的海干散货指数 | BDI | 长期时间尺度下影响共伴生关键金属市场关联的长期经济发展趋势 | 韩立岩等[48] |

| 原油价格 | ROIL | 长期时间尺度下影响共伴生关键金属市场关联的实体经济发展因素 | Chen等[49] |

| 供需基本面层面 | |||

| 金属产量 | O_x | 长期时间尺度下影响共伴生关键金属市场关联的供给因素 | 云璐等[43];Su等[21]; |

| 金属消费量 | C_x | 长期时间尺度下影响共伴生关键金属市场关联的需求因素 | 云璐等[43];Su等[21]; |

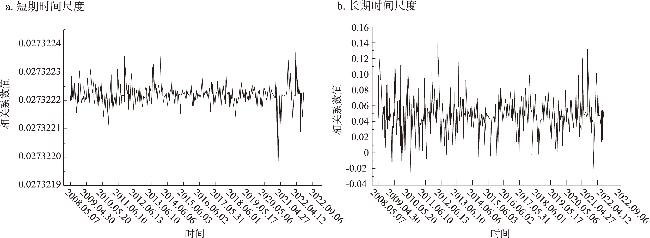

表3 铜、钴IMF和残差项的平均周期Table 3 Average cycles of IMF and residual items for copper and cobalt |

| 金属 | IMF | 平均周期/天 | 金属 | IMF | 平均周期/天 |

|---|---|---|---|---|---|

| 铜 | IMF1 | 2.94 | 钴 | IMF1 | 4.62 |

| IMF2 | 7.18 | IMF2 | 8.13 | ||

| IMF3 | 16.16 | IMF3 | 16.09 | ||

| IMF4 | 39.18 | IMF4 | 37.16 | ||

| IMF5 | 106.02 | IMF5 | 103.00 | ||

| IMF6 | 240.33 | IMF6 | 225.31 | ||

| IMF7 | 600.83 | IMF7 | 901.25 | ||

| IMF8 | 1802.52 | IMF8 | 3605.00 | ||

| IMF9 | 3605.00 | IMF9 | 3605.00 | ||

| IMF10 | 65535.00 | IMF10 | 65535.00 | ||

| Res | 65535.00 | Res | 65535.00 |

表4 铜-钴非线性格兰杰因果检验结果Table 4 Results of copper-cobalt nonlinear Granger causality tests |

| 因果关 系方向 | 原假设 | 滞后阶数 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||||

| Cu→Co | ||||||||||||||||||

| 高频 | IMF1 | 1.00 | 1.00 | 1.00 | 1.00 | 0.99 | 0.79 | 1.00 | 0.00*** | |||||||||

| 中频 | IMF2 | 0.80 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | |||||||||

| IMF3 | 0.97 | 0.99 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | ||||||||||

| IMF4 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | ||||||||||

| IMF5 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | ||||||||||

| IMF6 | 1.00 | 1.00 | 0.00*** | 0.99 | 1.00 | 1.00 | 1.00 | 1.00 | ||||||||||

| IMF7 | 0.00*** | 0.00*** | 1.00 | 1.00 | 0.00*** | 0.00*** | 1.00 | 0.00*** | ||||||||||

| 低频 | IMF8 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 1.00 | 0.00*** | 1.00 | 1.00 | |||||||||

| IMF9 | 1.00 | 1.00 | 0.00*** | 0.00*** | 1.00 | 0.00*** | 1.00 | 1.00 | ||||||||||

| IMF10 | 0.95 | 0.00*** | 0.00*** | 0.00*** | 0.98 | 0.99 | 0.99 | 1.00 | ||||||||||

| Cu←Co | ||||||||||||||||||

| 高频 | IMF1 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.28 | 0.81 | 0.26 | 0.34 | |||||||||

| 中频 | IMF2 | 0.02** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 0.00*** | |||||||||

| IMF3 | 0.47 | 0.00*** | 0.00*** | 0.00*** | 0.00*** | 1.00 | 1.00 | 0.00*** | ||||||||||

| IMF4 | 0.86 | 0.00*** | 0.92 | 0.00*** | 0.76 | 0.00*** | 0.03** | 0.00*** | ||||||||||

| IMF5 | 0.00*** | 0.40 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | ||||||||||

| IMF6 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | ||||||||||

| IMF7 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | ||||||||||

| 低频 | IMF8 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | |||||||||

| IMF9 | 1.00 | 1.00 | 0.99 | 0.00*** | 1.00 | 1.00 | 1.00 | 0.99 | ||||||||||

| IMF10 | 0.00*** | 1.00 | 0.00*** | 1.00 | 1.00 | 1.00 | 0.00*** | 1.00 | ||||||||||

注:***、**、*分别表示在1%、5%和10%显著性水平下显著。 |

表5 各序列DCC-GARCH模型输出结果Table 5 Results of DCC-GARCH model for each series |

| 参数 | Co_h和Cu_h序列 | Co_ddl和Cu_ddl序列 |

|---|---|---|

| 0.000000 | 0.007811 | |

| 0.933619 | 0.907639 | |

| 0.933619 | 0.915450 |

| [1] |

邵留国, 蓝婷婷. 伴生性关键矿产资源安全研究综述与展望[J]. 资源科学, 2020, 42(8): 1452-1463.

[

|

| [2] |

|

| [3] |

王峰, 冯聪, 杜雪明. 共伴生矿产的概念辨析及其矿业权管理[J]. 中国国土资源经济, 2020, 33(2): 30-33, 38.

[

|

| [4] |

宋慧玲, 王昶, 左绿水. 碳中和背景下清洁能源技术关键伴生金属可供性约束研究回顾与展望[J]. 中国人口·资源与环境, 2022, 32(3): 38-48.

[

|

| [5] |

|

| [6] |

杨宜勇, 刘方. 新时代确保有色金属保供稳价长治久安的经验和对策[J]. 经济与管理评论, 2022, 38(1): 130-136.

[

|

| [7] |

曾现来, 李金惠, 耿涌, 等. 碳中和背景下我国典型战略性金属中长期可持续供给路径[J]. 中国科学院院刊, 2023, 38(8): 1099-1109.

[

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

吴巧生, 周娜, 成金华. 战略性关键矿产资源供给安全研究综述与展望[J]. 资源科学, 2020, 42(8): 1439-1451.

[

|

| [12] |

|

| [13] |

成金华, 易佳慧, 吴巧生. 碳中和、 战略性新兴产业发展与关键矿产资源管理[J]. 中国人口·资源与环境, 2021, 31(9): 135-142.

[

|

| [14] |

|

| [15] |

吴巧生, 王昱力, 毕致玮. 多时间尺度下载体金属铜及其伴生金属市场溢出效应研究[J]. 中南大学学报(社会科学版), 2025, 31(1): 107-122.

[

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

陈凯杰, 唐振鹏, 吴俊传, 等. 基于分解-集成和混频数据采样的中国股票市场预测研究[J]. 系统工程理论与实践, 2022, 42(11): 3105-3120.

[

|

| [24] |

|

| [25] |

吴丹, 胡振华. 基本有色金属期货市场价格波动实证分析[J]. 财经理论与实践, 2020, 41(4): 39-45.

[

|

| [26] |

卜林, 任硕. 我国商品期货间的信息溢出效应研究: 基于价格关联与波动关联的比较分析[J]. 南开学报(哲学社会科学版), 2022, (4): 66-76.

[

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

吴泽林. 欧盟推进电动汽车产业: 动因、影响和挑战[J]. 国际关系研究, 2024, (5): 3-23, 155.

[

|

| [31] |

|

| [32] |

王德运, 黄玉琴, 成金华, 等. 有色金属价格波动的溢出效应: 源自中国工业经济多个不同阶段的非线性分析[J]. 工业技术经济, 2021, 40(6): 126-133.

[

|

| [33] |

沈俊杰, 黄书培. 国际铜价波动对中国工业经济的结构性冲击: 基于MSVAR和TVP-SVAR-SV模型[J]. 资源科学, 2022, 44(5): 994-1008.

[

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

王胜, 赵春晨. 人民币汇率与股价之间的传导机制: 基于DCC-GARCH模型的实证检验[J]. 工业技术经济, 2020, 39(4): 54-62.

[

|

| [42] |

况秋华, 刘春学, 尹昊. 双循环背景下有色金属矿产品国际价格波动影响因素研究: 以铜, 锡为例[J]. 价格月刊, 2021, (9): 1-9.

[

|

| [43] |

云璐, 崔晓敏, 肖立晟, 等. 国际大宗商品供需分析框架: 全球视角与中国角色[J]. 国际经济评论, 2022, (3): 68-88.

[

|

| [44] |

祝一鸣, 覃天才. 泛南海镍资源圈地缘政治变动与中国新能源安全风险[J]. 南洋问题研究, 2024, (3): 49-62.

[

|

| [45] |

杨丹辉, 高风平, 刘思艺, 等. 地缘政治与战略资源产业链重构: 以关键稀土矿产和材料为例[J]. 中国人口·资源与环境, 2024, 34(5): 19-33.

[

|

| [46] |

韩世通, 李华姣. 矿产资源供应风险研究进展和前沿[J]. 资源科学, 2023, 45(9): 1723-1745.

[

|

| [47] |

|

| [48] |

韩立岩, 尹力博. 投机行为还是实际需求? 国际大宗商品价格影响因素的广义视角分析[J]. 经济研究, 2012, 47(12): 83-96.

[

|

| [49] |

|

| [50] |

胡东滨, 张展英. 基于DCC-GARCH模型的金属期货市场与外汇、货币市场的动态相关性研究[J]. 数理统计与管理, 2012, 31(5): 906-914.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}