Impacts of China’s graphite export structure adjustments on its industrial international competitiveness: A multi-layer network perspective

Received date: 2024-04-02

Revised date: 2024-08-30

Online published: 2025-08-13

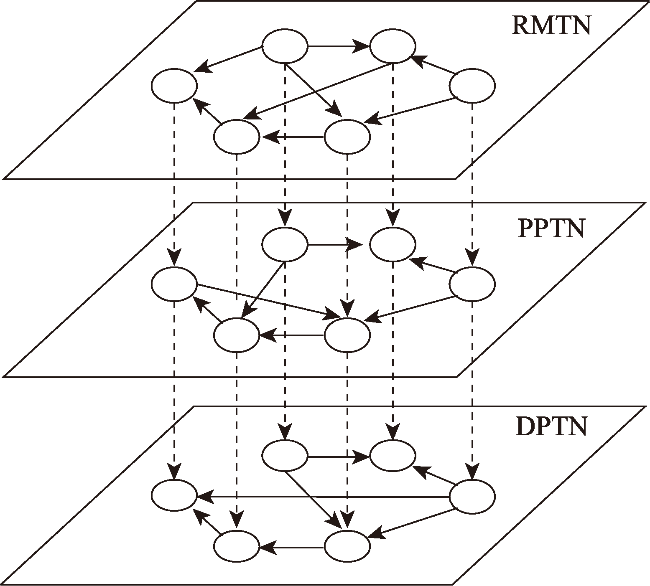

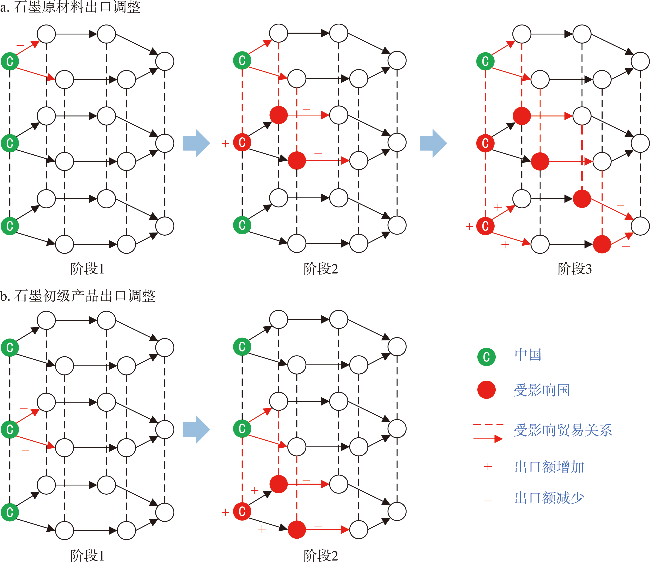

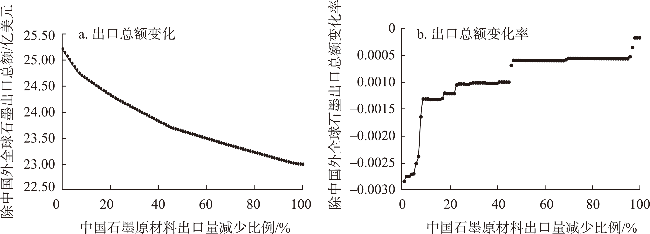

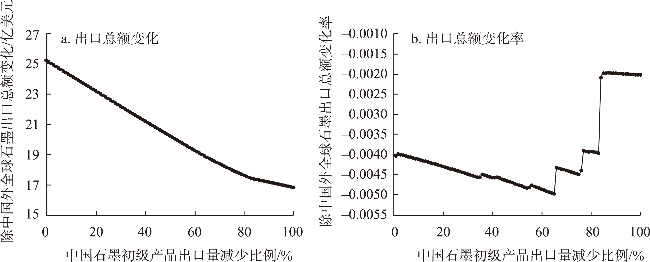

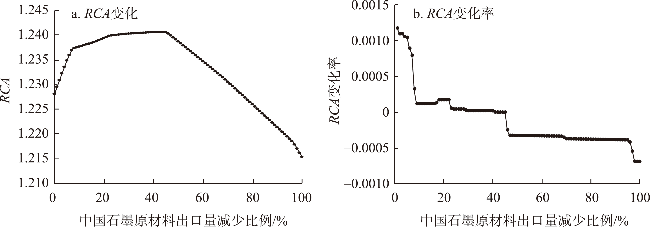

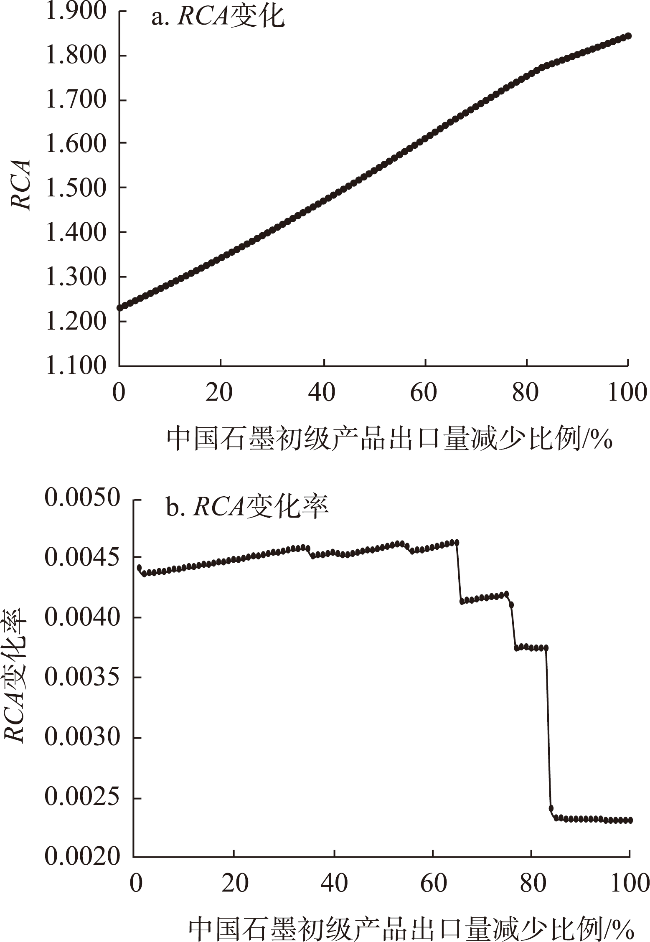

[Objective] This study aims to analyze the mechanism by which adjustments in China’s graphite export structure affect its industrial international competitiveness, which is crucial for promoting the transformation of China’s graphite resource advantages into industrial advantages. [Methods] This study constructed a trade propagation model for graphite products based on multi-layer network theory to analyze the cascading impact of changes in the graphite export structure within the multi-layer trade network of graphite raw materials, primary products, and deep-processed products. [Results] (1) The main reason for the significant imbalance between China’s market share of graphite products and its industrial competitiveness was the relatively high proportion of graphite raw materials and primary products in exports. (2) Due to the close trade and production linkages among countries, China’s adjustments to its graphite export structure would have a significant impact on the graphite trade of other countries. Among these, China’s reduction in exports of graphite primary products had a more pronounced impact on the graphite trade of other countries. (3) Reducing exports of graphite raw materials and primary products could significantly enhance the industrial international competitiveness of China’s graphite products. Therefore, adjustments to the graphite export structure played a positive role in cultivating the competitive advantages of graphite products. However, the positive impact of the reduction in graphite raw material exports on industrial international competitiveness was not sustainable. When the reduction in graphite raw material exports exceeded a certain threshold (45%), the industrial international competitiveness of China’s graphite industry began to show a declining trend instead. [Conclusion] Therefore, when promoting the shift of its graphite export structure from raw materials to deep-processing products, China needs to limit the reduction in graphite raw material exports within a certain range to avoid the adverse impact of excessive reduction in graphite raw material exports on the international competitiveness of its graphite industry.

LI Bingyan , JIANG Meihui . Impacts of China’s graphite export structure adjustments on its industrial international competitiveness: A multi-layer network perspective[J]. Resources Science, 2025 , 47(7) : 1598 -1609 . DOI: 10.18402/resci.2025.07.16

表1 石墨产品及其分类Table 1 Graphite products and their classification |

| 产品类别 | 产品 | HS代码 |

|---|---|---|

| 原材料 | 天然石墨 | 2504 |

| 初级产品 | 球化石墨及其他碳基制品 | 380190 |

| 胶态石墨 | 380120 | |

| 深加工产品 | 非电器用的石墨或其他碳精制品 | 681510 |

| 含石墨耐火陶瓷制品 | 690310 | |

| 石墨电极 | 8545 |

表2 2021年重要国家石墨产品市场占有率(排名前10)Table 2 Market share of graphite products in major countries in 2021 (top 10) |

| 排名 | 原材料 | 初级产品 | 深加工产品 | |||||

|---|---|---|---|---|---|---|---|---|

| 国家 | 份额 | 国家 | 份额 | 国家 | 份额 | |||

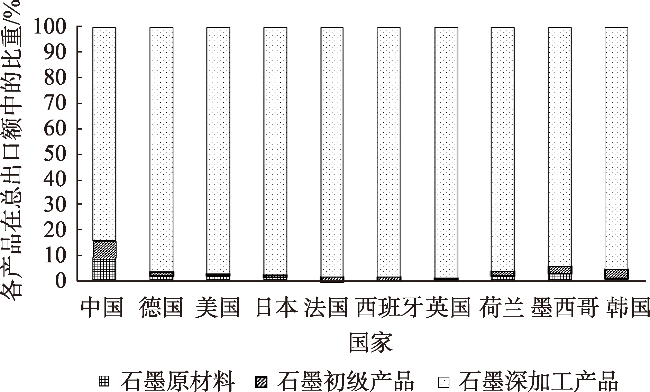

| 1 | 中国 | 0.515 | 中国 | 0.480 | 中国 | 0.181 | ||

| 2 | 马达加斯加 | 0.075 | 德国 | 0.079 | 德国 | 0.134 | ||

| 3 | 美国 | 0.073 | 法国 | 0.044 | 美国 | 0.124 | ||

| 4 | 德国 | 0.068 | 墨西哥 | 0.038 | 日本 | 0.097 | ||

| 5 | 巴西 | 0.051 | 奥地利 | 0.034 | 法国 | 0.075 | ||

| 6 | 莫桑比克 | 0.037 | 美国 | 0.034 | 西班牙 | 0.050 | ||

| 7 | 日本 | 0.036 | 印度 | 0.034 | 英国 | 0.042 | ||

| 8 | 加拿大 | 0.031 | 日本 | 0.032 | 荷兰 | 0.033 | ||

| 9 | 韩国 | 0.024 | 西班牙 | 0.029 | 匈牙利 | 0.029 | ||

| 10 | 荷兰 | 0.018 | 韩国 | 0.029 | 墨西哥 | 0.028 | ||

表3 2021年重要国家石墨产品的RCA指数(排名前10 )Table 3 RCA index of graphite products in major countries in 2021 (top 10) |

| 排名 | 原材料 | 初级产品 | 深加工产品 | 石墨产业 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 国家 | RCA | 国家 | RCA | 国家 | RCA | 国家 | RCA | ||||

| 1 | 马达加斯加 | 541.811 | 津巴布韦 | 17.053 | 冰岛 | 6.055 | 马达加斯加 | 19.75 | |||

| 2 | 莫桑比克 | 148.248 | 奥地利 | 3.569 | 匈牙利 | 4.142 | 冰岛 | 5.69 | |||

| 3 | 斯里兰卡 | 13.826 | 中国 | 2.887 | 卢森堡 | 2.613 | 莫桑比克 | 5.48 | |||

| 4 | 坦桑尼亚 | 4.477 | 阿塞拜疆 | 2.825 | 西班牙 | 2.600 | 匈牙利 | 3.94 | |||

| 5 | 巴西 | 3.664 | 匈牙利 | 1.834 | 日本 | 2.587 | 日本 | 2.48 | |||

| 6 | 中国 | 3.097 | 印度 | 1.740 | 法国 | 2.585 | 西班牙 | 2.48 | |||

| 7 | 奥地利 | 1.278 | 墨西哥 | 1.551 | 立陶宛 | 2.570 | 法国 | 2.46 | |||

| 8 | 加拿大 | 1.247 | 法国 | 1.514 | 多米尼加 | 2.272 | 卢森堡 | 2.46 | |||

| 9 | 克罗地亚 | 1.081 | 西班牙 | 1.507 | 新西兰 | 1.939 | 立陶宛 | 2.41 | |||

| 10 | 乌克兰 | 1.009 | 马来西亚 | 1.237 | 英国 | 1.812 | 多米尼加 | 2.13 | |||

| [1] |

|

| [2] |

|

| [3] |

颜玲亚, 陈军元, 欧阳友和, 等. 世界新能源产业发展、新贸易格局下我国石墨资源安全分析[J]. 中国矿业, 2025, 34(2): 111-118.

[

|

| [4] |

陈军元, 颜玲亚, 刘艳飞, 等. 全球石墨资源供需形势分析[J]. 国土资源情报, 2020, (10): 90-97.

[

|

| [5] |

|

| [6] |

刘超, 赵汀, 刘胜前, 等. 2025-2035年中国天然石墨资源需求预测[J]. 中国矿业, 2024, 33(7): 78-88.

[

|

| [7] |

武川, 王宏起, 李玥, 等. 战略性新兴产业前沿技术领域预测与合作潜力: 基于主题相似网络关系的分析视角[J]. 系统工程, 2021, 39(4): 151-158.

[

|

| [8] |

安彤, 马哲, 刘超, 等. 中国石墨矿产资源现状与国际贸易格局分析[J]. 中国矿业, 2018, 27(7): 1-6.

[

|

| [9] |

焦丽香, 高树学, 郭加朋, 等. 我国石墨资源开发利用现状分析[J]. 中国非金属矿工业导刊, 2019, (S1): 1-6.

[

|

| [10] |

李航飞, 魏少彬. 全球稀土贸易网络时空格局演化与中国地位变迁研究[J]. 世界地理研究, 2024, 33(6): 1-13.

[

|

| [11] |

王星星, 钟维琼, 朱德朋. 全球镍矿贸易网络的供应风险传播研究[J]. 地球学报, 2023, 44(2): 361-368.

[

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

祝孔超, 赵媛, 姚亚兵, 等. 全球稀土进口竞争格局分析及潜在贸易联系预测[J]. 资源科学, 2022, 44(1): 70-84.

[

|

| [16] |

陈韵冰, 王星星, 周凤英. 萤石典型产品国际贸易竞争格局演变[J]. 地球学报, 2023, 44(2): 395-403.

[

|

| [17] |

马子凌, 江美辉, 刘超. 多层网络视角下全球石墨贸易竞争网络结构及其演化特征[J]. 中国矿业, 2024, 33(3): 1-10.

[

|

| [18] |

孙健, 吴康, 杨宇. 全球原油贸易网络视角下的亚洲溢价与中日印韩原油潜在竞争关系[J]. 世界地理研究, 2022, 31(6): 1240-1250.

[

|

| [19] |

许明, 杨丹辉. 中国稀有矿产资源产业的国际竞争力分析[J]. 东南学术, 2019, (1): 111-122.

[

|

| [20] |

成金华, 帅竞, 赵雨佳, 等关键矿产供应风险评估与预测: 以铜资源为例[J]. 资源科学, 2023, 45(9): 1778-1788.

[

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

沈曦, 郭海湘, 成金华. 突发风险下关键矿产供应链网络节点韧性评估: 以镍矿产品为例[J]. 资源科学, 2022, 44(1): 85-96.

[

|

| [28] |

|

| [29] |

赵怡然, 高湘昀, 孙晓奇, 等. 产业链视角下贸易依赖网络结构变动对钴价格的影响[J]. 资源科学, 2022, 44(7): 1344-1357.

[

|

| [30] |

李华姣, 安海忠, 齐亚杰, 等. 基于产业链国际贸易网络的中国优势矿产资源全球贸易格局和竞争力: 以钨为例[J]. 资源科学, 2020, 42(8): 1504-1514.

[

|

| [31] |

张飞鹏, 徐一雄, 邹胜轩, 等. 基于LGCNET多层网络的中国A股上市公司系统性风险度量[J]. 中国管理科学, 2022, 30(12): 13-25.

[

|

| [32] |

|

| [33] |

|

| [34] |

张宏伟, 黄希宇, 张杨, 等. 全球钨产业链贸易多层网络需求短缺风险传播机制[J]. 资源科学, 2024, 46(5): 948-959.

[

|

| [35] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}