Dynamic risk spillover networks and causal paths of steel product prices in China

Received date: 2024-04-24

Revised date: 2024-08-07

Online published: 2024-12-13

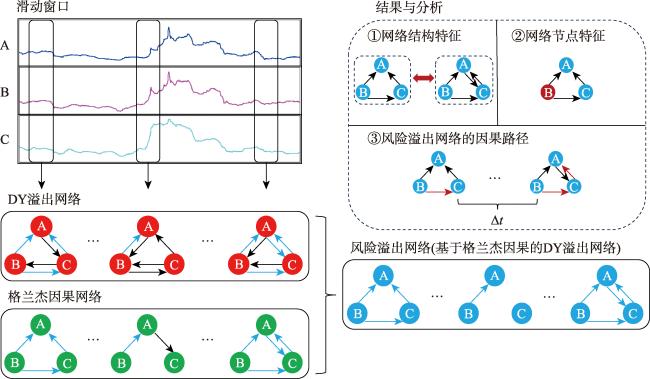

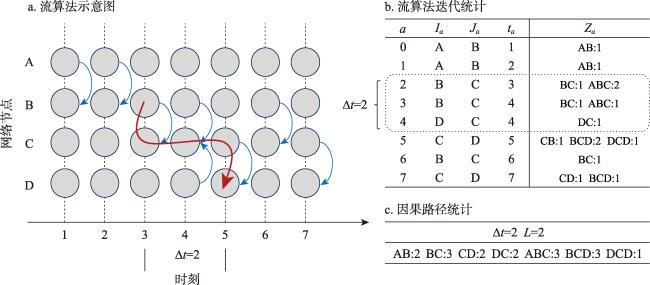

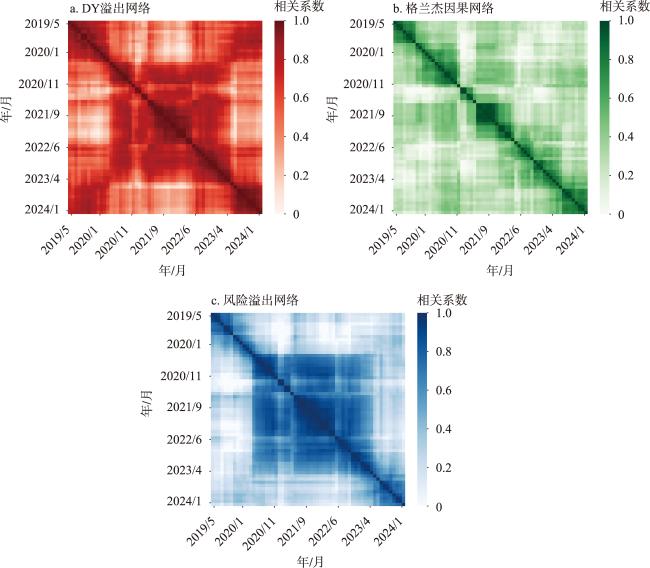

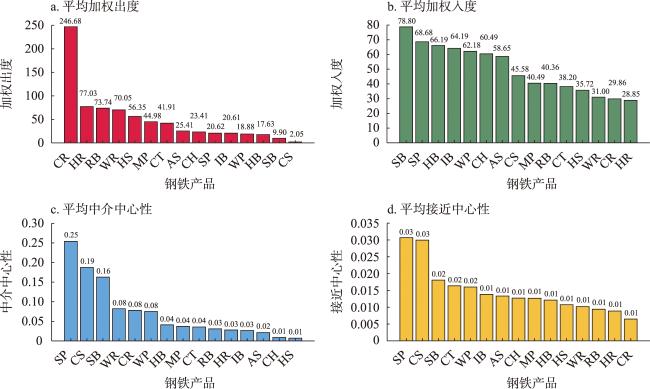

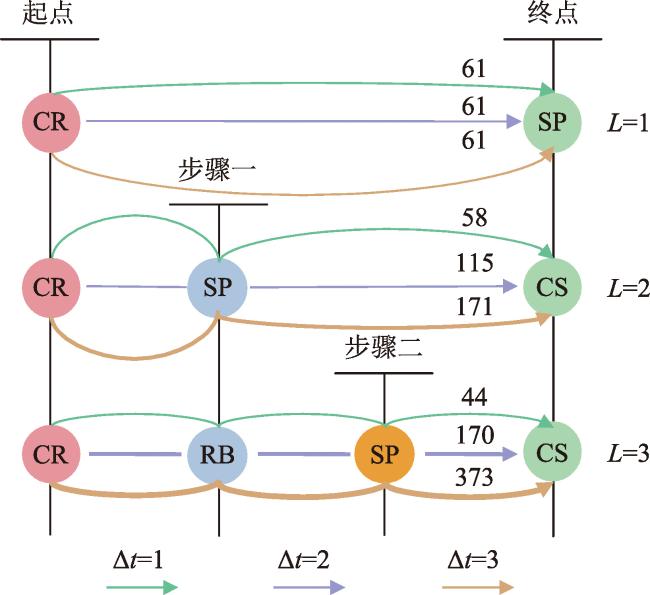

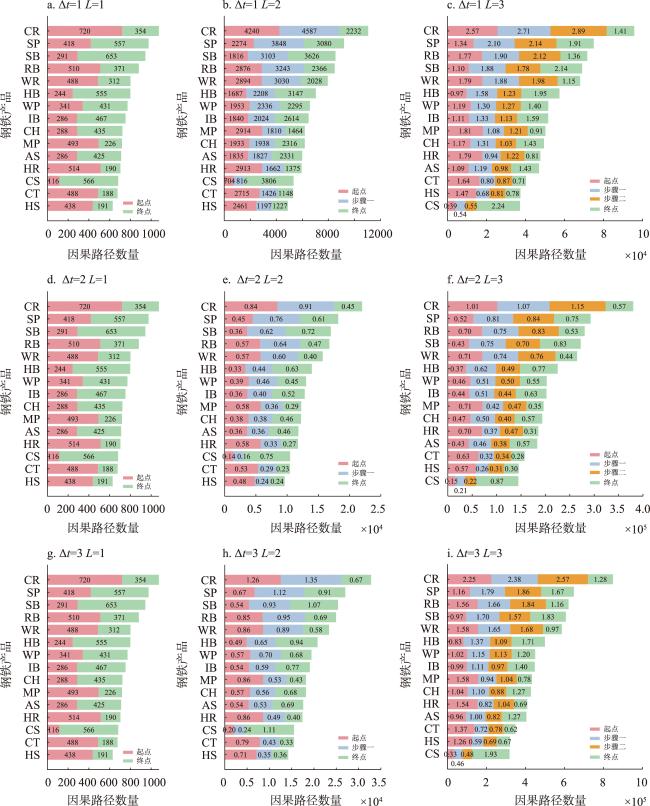

[Objective] Exploring the dynamic risk spillover characteristics and causal paths between steel products in China is of practical significance for understanding the market dynamics of the steel industry and formulating effective risk management strategies. [Methods] This study mapped the dynamic risk spillover networks of steel product prices in China from March 2018 to March 2024, analyzed the dynamic characteristics of network structures and steel products by using the quadratic assignment procedure (QAP) correlation and node metrics, and revealed the causal paths of risk spillover by using the streaming algorithm. [Results] (1) There were obvious time-series correlation characteristics between the dynamic network structures, the Diebold and Yilmaz spillover network had higher time-series correlation than the Granger causal network, and the correlation of the dynamic risk spillover network in the period of April 2020 to April 2023 was relatively stable. (2) Cold rolled was the main risk spillover product, with a substantial increase in spillover strength during COVID-19. Shipbuilding plate and seamless pipe were the main risk spill-in products. Connectivity between products in the network was very strong, but risk propagation was not fast. (3) Long-term and multi-step causal paths dominated the market, while short-term and direct causal paths accounted for a relatively low proportion. Cold rolling → seamless pipe, cold rolling → seamless pipe → cold rolling non-oriented silicon steel, and cold rolling → rebar → seamless pipe → cold rolling non-oriented silicon steel are important causal paths. [Conclusion] To cope with the risk spillover between steel products, we should strengthen the tracking and monitoring of key steel products; develop a long-term risk management strategy; and enhance market transparency and industrial chain coordination to reduce market volatility caused by risk spillover.

LIU Guowei , AN Haizhong , TENG Beiyong . Dynamic risk spillover networks and causal paths of steel product prices in China[J]. Resources Science, 2024 , 46(11) : 2093 -2107 . DOI: 10.18402/resci.2024.11.01

表1 不同条件下的因果路径数量及百分比Table 1 The number and percentage of causal paths under different conditions |

| =1 | =2 | =3 | ||||

|---|---|---|---|---|---|---|

| 路径数量 | 百分比/% | 路径数量 | 百分比/% | 路径数量 | 百分比/% | |

| =1 | 5921 | 2.34 | 35055 | 13.85 | 212151 | 83.81 |

| =2 | 5921 | 0.65 | 69345 | 7.65 | 831313 | 91.70 |

| =3 | 5921 | 0.30 | 103181 | 5.29 | 1843121 | 94.41 |

表2 不同条件下前40%路径种类在路径数量中的累计百分比Table 2 Cumulative percentage of top 40% path types in the number of paths under different conditions (%) |

| =1 | =2 | =3 | |

|---|---|---|---|

| =1 | 65.24 | 72.77 | 76.15 |

| =2 | 65.24 | 73.60 | 78.60 |

| =3 | 65.24 | 74.15 | 80.23 |

表3 ∆t=1条件下数量最多的前10种因果路径Table 3 Top 10 causal paths with the largest number under the condition of ∆t=1 |

| L=1 | 路径数量 | L=2 | 路径数量 | L=3 | 路径数量 |

|---|---|---|---|---|---|

| CR→SP | 61 | CR→SP→CS | 58 | CR→RB→SP→CS | 44 |

| CR→WP | 61 | CT→SP→CS | 53 | CR→WP→SP→CS | 41 |

| HR→SB | 60 | CR→WP→SB | 52 | CR→RB→HB→CS | 40 |

| CR→SB | 60 | CR→WP→CS | 51 | CR→HR→SP→CS | 40 |

| CT→SB | 59 | CR→HB→CS | 48 | CR→MP→SP→CS | 40 |

| SP→CS | 59 | CT→HB→CS | 47 | CR→CT→SP→CS | 39 |

| MP→SB | 58 | RB→SP→CS | 47 | CR→SP→HB→CS | 38 |

| RB→HB | 56 | WR→SP→CS | 47 | CR→RB→IB→CS | 38 |

| RB→CH | 56 | HR→WP→SB | 47 | CR→MP→HB→CS | 38 |

| RB→IB | 55 | HS→WP→SB | 47 | CR→WR→SP→CS | 37 |

表4 ∆t=2条件下数量最多的前10种因果路径Table 4 Top 10 causal paths with the largest number under the condition of ∆t=2 |

| L=1 | 路径数量 | L=2 | 路径数量 | L=3 | 路径数量 |

|---|---|---|---|---|---|

| CR→SP | 61 | CR→SP→CS | 115 | CR→RB→SP→CS | 170 |

| CR→WP | 61 | CT→SP→CS | 104 | CR→HR→SP→CS | 162 |

| HR→SB | 60 | CR→WP→SB | 103 | CR→WP→SP→CS | 160 |

| CR→SB | 60 | CR→WP→CS | 101 | CR→CT→SP→CS | 158 |

| CT→SB | 59 | CR→HB→CS | 95 | CR→MP→SP→CS | 158 |

| SP→CS | 59 | HR→WP→SB | 94 | CR→RB→HB→CS | 157 |

| MP→SB | 58 | CT→HB→CS | 93 | CR→RB→IB→CS | 150 |

| RB→HB | 56 | HS→WP→SB | 93 | CR→MP→HB→CS | 149 |

| RB→CH | 56 | CR→RB→HB | 93 | MP→CR→SP→CS | 148 |

| RB→IB | 55 | CR→RB→CH | 93 | CR→CT→HB→CS | 148 |

表5 ∆t=3条件下数量最多的前10种因果路径Table 5 Top 10 causal paths with the largest number under the condition of ∆t=3 |

| L=1 | 路径数量 | L=2 | 路径数量 | L=3 | 路径数量 |

|---|---|---|---|---|---|

| CR→SP | 61 | CR→SP→CS | 171 | CR→RB→SP→CS | 373 |

| CR→WP | 61 | CT→SP→CS | 154 | CR→HR→SP→CS | 369 |

| HR→SB | 60 | CR→WP→SB | 153 | CR→CT→SP→CS | 357 |

| CR→SB | 60 | CR→WP→CS | 150 | CR→WP→SP→CS | 354 |

| CT→SB | 59 | CR→HB→CS | 141 | CR→MP→SP→CS | 352 |

| SP→CS | 59 | HR→WP→SB | 140 | CR→RB→HB→CS | 349 |

| MP→SB | 58 | HS→WP→SB | 138 | CR→RB→IB→CS | 339 |

| RB→HB | 56 | CR→RB→HB | 138 | CR→CT→HB→CS | 339 |

| RB→CH | 56 | CR→RB→CH | 138 | CR→MP→HB→CS | 334 |

| RB→IB | 55 | CT→HB→CS | 137 | CR→HR→HB→CS | 333 |

| [1] |

刘用明, 邵航. “双循环”新发展格局下的金融市场稳定性研究: 基于大宗商品金融化视角[J]. 重庆大学学报(社会科学版), 2022, 28(6): 14-32.

[

|

| [2] |

隋聪, 赵越, 孙晓倩, 等. 航运与大宗商品的跨市场影响: 来自铁矿石及其航线的证据[J]. 系统工程理论与实践, 2022, 42(3): 713-723.

[

|

| [3] |

|

| [4] |

|

| [5] |

李拥军. 当前我国钢铁产业链运行态势研究: 兼析2022年钢材市场价格走势预判[J]. 价格理论与实践, 2022, (1): 28-34.

[

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

刘向丽, 张翼鹏. 钢铁行业供给侧改革对股市影响研究: 基于系统风险管理视角[J]. 管理评论, 2020, 32(7): 258-266.

[

|

| [11] |

|

| [12] |

董晓娟, 安海岗, 董志良. 有色金属国际期货市场价格联动效应演化分析: 以铜、铝、锌为例[J]. 复杂系统与复杂性科学, 2018, 15(4): 50-59.

[

|

| [13] |

林舒暖, 张婕姝. 基于复杂网络的波罗的海原油运价指数波动规律研究[J]. 上海海事大学学报, 2022, 43(2): 81-87.

[

|

| [14] |

杨立生, 杨杰. 国际大宗商品价格波动对中国金融市场的风险溢出效应: 波动溢出网络视角[J]. 金融监管研究, 2022, (8): 58-77.

[

|

| [15] |

李湛, 尧艳珍, 汤怀林, 等. 中国金融系统风险溢出效应研究: 基于溢出指数和波动溢出网络[J]. 南方经济, 2021, (12): 80-92.

[

|

| [16] |

宋明媚, 张海亮, 董洋. 国际有色金属价格波动对中国产业链的传导机制与效应: 基于双层复杂网络模型[J]. 资源科学, 2023, 45(4): 812-826.

[

|

| [17] |

吉如媚, 张小宁, 闫黄. 考虑转口贸易的全球供应链网络关键节点识别[J]. 系统工程学报, 2023, 38(6): 850-863.

[

|

| [18] |

胡海青, 薛萌, 张琅, 等. 复杂供应链网络视域下关系资本对供应链融资作用机制研究: 有调节的多重中介效应模型构建与检验[J]. 管理评论, 2020, 32(1): 262-274.

[

|

| [19] |

朱学红, 彭婷, 谌金宇. 战略性关键金属贸易网络特征及其对产业结构升级的影响[J]. 资源科学, 2020, 42(8): 1489-1503.

[

|

| [20] |

彭红枫, 王雪童, 马世群. RCEP成员国农产品贸易网络的动态结构及其影响因素分析[J]. 统计研究, 2024, 41(1): 71-84.

[

|

| [21] |

徐斌, 刘杨倩宇, 叶利莹, 等. 全球锡矿典型产品网络贸易格局演变与中国地位[J]. 经济地理, 2023, 43(12): 113-125.

[

|

| [22] |

付晶, 张海亮, 宋明媚. 价格波动对战略性关键矿产资源产业链安全的影响: 以铁、锰、铬为例[J]. 学术探索, 2024, (5): 101-110.

[

|

| [23] |

丁凡琳, 陆军. 中国产业间碳传导网络结构与特征分析[J]. 河北经贸大学学报, 2024, 45(5): 62-72.

[

|

| [24] |

范宏, 陈乃熙. 基于溢出效应的多级风险传染机理及实证研究[J]. 中国管理科学, 2023, 31(6): 39-48.

[

|

| [25] |

张伟平, 曹廷求. 中国房地产企业间系统性风险溢出效应分析: 基于尾部风险网络模型[J]. 金融研究, 2022, (7): 94-114.

[

|

| [26] |

沈虹, 张晨曜, 刘晓星. 基于多层网络结构的行业间风险联动机制研究[J/OL]. 中国管理科学, (2023-09-01) [2024-04-24]. https://link.cnki.net/doi/10.16381/j.cnki.issn1003-207x.2022.1546.

[

|

| [27] |

王姝黛, 杨子晖, 张平淼. 城投债信用风险传染的地理集聚、路径演变与驱动机制: 基于前沿弹性网络收缩技术的研究[J]. 统计研究, 2023, 40(3): 32-42.

[

|

| [28] |

杨子晖, 戴志颖. 中国上下行风险的非对称溢出冲击研究: 基于高频数据合成网络的分析[J]. 中国工业经济, 2023, (3): 77-95.

[

|

| [29] |

方雯, 冯耕中, 陆凤彬, 等. 中国钢材交易市场价格发现: 谁是主角?[J]. 管理评论, 2021, 33(2): 31-43.

[

|

| [30] |

陆晓骏, 樊重俊, 吴冲. 钢铁期货价格及现货价格关联预测与推荐[J]. 武汉大学学报(理学版), 2021, 67(6): 561-568.

[

|

| [31] |

刘妍心, 李华姣, 安海忠, 等. 基于“废钢回收”的中国钢铁产业链资源-经济-环境动态耦合[J]. 资源科学, 2021, 43(3): 588-600.

[

|

| [32] |

|

| [33] |

谢赤, 贺慧敏, 王纲金, 等. 基于复杂网络的泛金融市场极端风险溢出效应及其演变研究[J]. 系统工程理论与实践, 2021, 41(8): 1926-1941.

[

|

| [34] |

|

| [35] |

Petrovic L V, Scholtes I. Counting Causal Paths in Big Times Series Data on Networks[DB/OL]. (2019-05-27) [2024-04-24]. https://arxiv.org/abs/1905.11287.

|

| [36] |

|

| [37] |

段誉, 张悦, 方雯. 金融创新风险防范路径选择: 基于与实体经济行业间的风险溢出效应分析[J]. 云南社会科学, 2024, (3): 69-80.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}