Research on the method and application of compiling coal resource balance sheets

Received date: 2021-02-08

Request revised date: 2021-07-08

Online published: 2021-11-25

China has put the preparation of natural resource balance sheets in a prominent position for constructing an ecological civilization system. Coal resources are the basic energy to support the development of China’s national economy. The compilation of coal resource balance sheets is of great practical significance for strengthening the scientific management of coal resources and the auditing for outgoing officials’ management of natural resource assets. After reviewing the international natural resource accounting system and the compilation method of natural resource balance sheets in China, this study found that existing research had some deficiency to guide the preparation of coal resource balance sheets, such as inconsistent reporting system, unclear asset valuation methods, and incomplete contents and methods for liability accounting. This study then investigated the characteristics, exploration and development conditions, value determination, and related energy statistics systems of coal resources in China. Furthermore, the preliminary work, technical structure, and basic procedures for the preparation of coal resource balance sheets were clarified. The accounting contents of the statement system were improved, and the calculation methods for the values of coal resource assets and liabilities were established. A sample table of coal resource balance sheet was designed. Taking Ningxia Hui Autonomous Region as an example, this study provides an effective application of the preparation method for coal resource balance sheets. The results can provide a methodology reference for establishing China’s preparation system of coal resource balance sheets and for the preparation of coal resource balance sheets of coal-producing cities, provinces, or nationwide.

SHI Jia , CHENG Lu , ZHONG Bing , ZHANG Bo . Research on the method and application of compiling coal resource balance sheets[J]. Resources Science, 2021 , 43(9) : 1711 -1727 . DOI: 10.18402/resci.2021.09.01

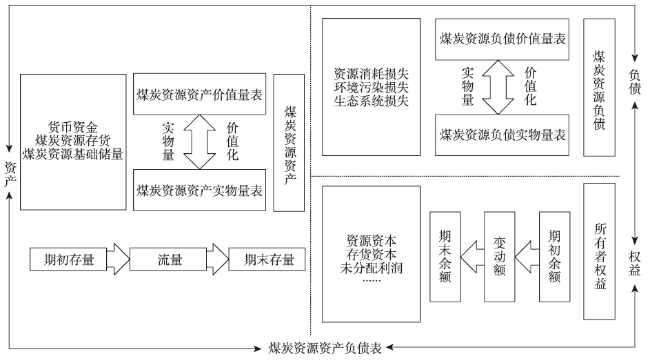

表1 交易事项Table 1 Transaction items |

| 交易事项 | 具体内容 | 字母指代 |

|---|---|---|

| 煤炭资源基础储量及存量 | 期初煤炭资源基础储量 | A |

| 期初煤炭资源存量 | B | |

| 当期新增储量 | C | |

| 当期煤炭资源流量及价值量 | 当期煤炭资源开采量 | D |

| 外购煤炭资源量 | I | |

| 当期煤炭资源使用量/出售量 | E | |

| 煤炭资源收入 | F | |

| 当期开采煤炭资源的成本 | 经济成本 | G |

| 生态成本 | H |

注:表1中的交易事项包括了煤炭资源开采过程中可能发生的实物量变化和价值量变化,实际运用时可按需对表格内容进行补充和删减。由于价值量数据建立在实物量数据的基础上,所以下文用小写字母指代实物量数据,用大写字母指代价值量数据,以示区分。 |

表2 煤炭资源资产负债表实物量表Table 2 Sketch table of physical inventory of coal resource balance sheet |

| 项目名称 | 具体内容 | 核算指标 | 期初总量 | 新增量 | 开采量 (含损失量) | 购入量 | 使用量 (或出售量) | 资源消耗量 | 排放量 (或破坏量) | 期末总量 |

|---|---|---|---|---|---|---|---|---|---|---|

| 煤炭资源 | 煤炭资源基础储量/万t | a | c | d | a+c-d | |||||

| 煤炭资源存货/万t | b | d | i | e | b+d+i-e | |||||

| 环境污染 | 废气排放量/万t | SO2 | h11 | h1 | ||||||

| NOx | h12 | |||||||||

| 废水排放量/万t | 废水 | h13 | ||||||||

| 氨氮 | h14 | |||||||||

| COD | h15 | |||||||||

| 固体废弃物排放量/万t | h16 | |||||||||

| 生态系统 | 生态系统损失面积/km2 | 不同类型的生态系统 | h2 | h2 | ||||||

| 资源消耗 | 水资源消耗量/万t | h3 | h3 |

表3 煤炭资源资产负债表样表Table 3 Sketch table of coal resource balance sheet |

| 资产 | 期末余额 | 期初余额 | 负债和所有者权益 | 期末余额 | 期初余额 |

|---|---|---|---|---|---|

| 非流动资产: | 非流动负债: | ||||

| 煤炭资源基础储量 | A+C-D | A | 环境污染损失 | H1 | |

| 生态系统损失 | H2 | ||||

| 非流动资产合计 | A+C-D | A | 非流动负债合计 | H1+H2 | |

| 流动资产: | 流动负债: | ||||

| 货币资金 | F-G-I | 资源消耗损失 | H3 | ||

| 煤炭资源存货 | B+D+I-E | B | |||

| 流动资产合计 | B+D+F-E-G | B | 流动负债合计 | H3 | |

| 负债合计 | H1+H2+H3 | ||||

| 所有者权益: | |||||

| 资源资本 | A+C-D | A | |||

| 存货资本 | B+D+I-E | B | |||

| 未分配利润 | |||||

| 煤炭资源收入(+) | F | ||||

| 经济成本(-) | G+I | ||||

| 环境污染治理成本(-) | H1 | ||||

| 生态系统成本(-) | H2 | ||||

| 资源消耗成本(-) | H3 | ||||

| 所有者权益合计 | A+B+C+F-E-G-(H1+H2+H3) | A+B | |||

| 资产合计 | A+B+C+F-E-G | A+B | 负债和所有者权益合计 | A+B+C+F-E-G | A+B |

表4 煤炭资源与水、森林和土地资源资产负债表编制的共性Table 4 Commonalities of coal, water, forest, and land resources balance sheets |

| 共性 | 内容 |

|---|---|

| 报表架构 | 沿用T型账户式的表式结构,报表左侧为资源资产要素及其报表项目,右侧为资源负债和净资产或所有者权益要素及其报表项目,遵循“资产-负债=净资产/所有者权益”的平衡关系[12-14,18-23,26,27] |

| 报表要素 | 资源资产、资源负债、净资产/所有者权益[12-14,18-23,26,27] |

| 核算内容 | 实物量核算和价值量核算[12-14,18-23,26,27] |

| 资源资产定义 | 由过去的交易或事项形成,由权益主体拥有或控制,预期会给权益主体带来一定的经济、生态或者社会效益的各类资源[12-14,18-23,26,27] |

| 资源负债定义 | 权益主体为了恢复过去的行为对环境产生的破坏从而付出的代价,是权益主体在当期或者未来需要对环境承担的义务和责任[12-14,18-23,26,27] |

表5 煤炭资源与水、森林和土地资源资产负债表编制的差异性Table 5 Differences of coal, water, forest, and land resources balance sheets |

| 差异性 | 内容 |

|---|---|

| 资源特性 | 煤炭资源属于不可再生资源[26,27];水资源、森林资源和土地资源等都属于可再生资源,通过科学合理地经营可以实现可持续经营利用[12-14,18-23] |

| 资源效益 | 煤炭资源主要产生经济效益[26,27];水资源、森林资源和土地资源还能另外产生生态效益,生态效益是该类资源价值量核算中不可忽略的重要组成部分[12-14,18-23] |

| 资源资产核算特点 | 煤炭资源资产主要用于核算期初期末煤炭资源存量以及期间的变动情况,与其他资源相比稳定性较好[26,27];水资源的天然流动性要求计量水资源资产时必须扣除重复计算的部分[12,13,14];土地资源资产的核算不仅要考虑地价变化,还需重点关注地类变化,即核算期内土地利用类型的变动等[18,19,20]; 森林资源中林木资源资产的计量应考虑林木资源的再分类问题[21,22,23] |

| 资源资产核算项目 | 煤炭资源资产的核算项目主要包括煤炭资源储量、应收煤炭资源税、相关补偿基金以及矿权使用费等[26,27];水资源资产的核算项目主要包括地表水、地下水以及重复计算的部分[12,13,14];土地资源资产的核算项目主要包括不同的土地覆被类型,如耕地、林地、草地和水域等[18,19,20];森林资源资产的核算项目主要包括林地资源资产和林木资源资产[21,22,23] |

| 资源负债核算项目 | 煤炭资源负债的核算项目主要包括资源耗减、环境污染以及生态破坏等[26,27];水资源负债的核算项目主要包括资源耗减和环境污染等[12,13,14];土地资源负债的核算项目主要包括资源耗减和环境污染等[18,19,20];森林资源负债的核算项目主要包括资源耗减和生态建设保护投入等[21,22,23] |

| 价值量核算方法 | 中国煤炭资源拥有成熟市场价格机制,可以根据实际需求选用市场法或者净现值法进行核算[26,27];水资源的价值通常取决于人的需求量而非存量,多选用收益法进行核算[12,13,14];土地资源大多没有活跃市场甚至不能买卖,多选用收益还原法、当量因子法以及替代市场法等进行核算[18,19,20];林地资源资产多选用年金资本化法进行核算,林木资源资产则需根据不同的林龄采用重置成本法、收益净现值法以及市场价倒算法等进行核算[21,22,23] |

表6 实物量数据Table 6 Physical quantity data |

| 名称 | 总量 | 单位 | 数据来源 |

|---|---|---|---|

| 煤炭资源基础储量(期初) | 374000.00 | 万t | 《中国环境统计年鉴》 |

| 煤炭资源基础储量(期末) | 374500.00 | 万t | 《中国环境统计年鉴》 |

| 当期煤炭生产量 | 7840.09 | 万t | 《宁夏2019年统计年鉴》 |

| 当期煤炭消费量 | 12138.84 | 万t | 《宁夏2019年统计年鉴》 |

| 当期煤炭购入量 | 11758.07 | 万t | 《宁夏2019年统计年鉴》 |

| 期初煤炭资源存货 | 579.35 | 万t | 《宁夏2019年统计年鉴》 |

| 期末煤炭资源存货 | 573.13 | 万t | 《宁夏2019年统计年鉴》 |

| 采矿用地 | 209.29 | km2 | 《宁夏2019年统计年鉴》 |

| 水资源消耗 | 13328.15 | 万t | 《宁夏有关行业用水定额》 |

| 废水排放 | 4739.10 | 万t | 《宁夏2019年统计年鉴》 |

| COD排放 | 0.13 | 万t | 《宁夏2019年统计年鉴》 |

| 氨氮排放 | 0.04 | 万t | 估算 |

| SO2排放 | 0.09 | 万t | 《宁夏2019年统计年鉴》 |

| NOx排放 | 0.04 | 万t | 《宁夏2019年统计年鉴》 |

| 固体废弃物排放 | 735.01 | 万t | 《宁夏2019年统计年鉴》 |

注:宁夏地区的主要煤炭品种相对单一,明细数据也较为匮乏,所以本案例未能对煤炭资源基础储量科目进一步的细分,需待未来有充足的数据信息作为支撑。2018年宁夏回族自治区的煤炭资源基础储量数据缺失,所以本文选用离基准年最近的可获得数据来进行煤炭资源资产价值量的计算。 |

表7 价值因子Table 7 Value factor |

| 项目 | 价值化因子 | 单位 | 数据来源 |

|---|---|---|---|

| 煤炭资源的价格 | 514.43 | 万元/万t | 《宁夏2019年统计年鉴》 |

| 煤炭资源的经济成本 | 322.65 | 万元/万t | 《宁夏2019年统计年鉴》 |

| 水资源的消耗成本 | 11.00 | 万元/万t | 中国水网 |

| 废水的处理成本 | 1.94 | 万元/万t | 相关文献[28] |

| COD的处理成本 | 6430.00 | 万元/万t | 相关文献[28] |

| 氨氮的处理成本 | 4105.00 | 万元/万t | 相关文献[28] |

| SO2的处理成本 | 1438.00 | 万元/万t | 相关文献[28] |

| NOx的处理成本 | 4428.00 | 万元/万t | 相关文献[28] |

| 固体废弃物的处理成本 | 33.00 | 万元/万t | 相关文献[28] |

表8 调整后陆地生态系统单位面积生态服务价值当量表Table 8 Adjusted equivalent ecosystem services value per unit area of terrestrial ecosystems |

| 核算项目 | 农田 | 森林 | 草地 | 水体 | 荒漠 |

|---|---|---|---|---|---|

| 气体调节 | 0.50 | 3.50 | 0.80 | — | — |

| 气候调节 | 0.89 | 2.70 | 0.90 | 0.46 | — |

| 水源涵养 | 0.60 | 3.20 | 0.80 | 20.38 | 0.03 |

| 土壤形成与保护 | 1.46 | 3.90 | 1.95 | 0.01 | 0.02 |

| 废物处理 | 1.64 | 1.31 | 1.31 | 18.18 | 0.01 |

| 生物多样性保护 | 0.71 | 3.26 | 1.09 | 2.49 | 0.34 |

| 食物生产 | 1.00 | 0.10 | 0.30 | 0.10 | 0.01 |

| 原材料 | 0.10 | 2.60 | 0.05 | 0.01 | — |

| 娱乐文化 | 0.01 | 1.28 | 0.04 | 4.34 | 0.01 |

表9 宁夏地区煤炭矿区生态系统服务功能的经济价值Table 9 Economic values of ecosystem services in Ningxia’s coal mining area |

| 核算项目 | 农田/万元 | 森林/万元 | 草地/万元 | 水体/万元 | 荒漠/万元 |

|---|---|---|---|---|---|

| 气体调节 | 83.25 | 2263.89 | 3110.75 | — | — |

| 气候调节 | 148.18 | 1746.46 | 3499.59 | 8.68 | — |

| 水源涵养 | 99.90 | 2069.84 | 3110.75 | 384.48 | 46.40 |

| 土壤形成与保护 | 243.09 | 2522.62 | 7582.45 | 0.19 | 30.93 |

| 废物处理 | 273.06 | 847.34 | 5093.85 | 342.98 | 15.47 |

| 生物多样性保护 | 118.21 | 2108.65 | 4238.40 | 46.98 | 525.87 |

| 食物生产 | 166.50 | 64.68 | 1166.53 | 1.9 | 15.47 |

| 原材料 | 16.65 | 1681.74 | 194.42 | 0.19 | — |

| 娱乐文化 | 1.66 | 827.94 | 155.54 | 81.88 | 15.47 |

| 合计 | 1150.50 | 14133.13 | 28152.28 | 867.26 | 649.61 |

表10 2018年宁夏地区煤炭资源资产负债表实物量表Table 10 Physical value table of Ningxia’s coal resource balance sheet, 2018 |

| 项目名称 | 具体内容 | 核算指标 | 期初总量 | 新增量 | 开采量 | 购入量 | 使用量 | 资源消耗量 | 排放量/破坏量 | 期末总量 |

|---|---|---|---|---|---|---|---|---|---|---|

| 煤炭资源 | 煤炭资源基础储量/万t | 374000.00 | 8340.09 | 7840.09 | 374500.00 | |||||

| 煤炭资源存货/万t | 579.35 | 7840.09 | 11758.07 | 19604.38 | 573.13 | |||||

| 资源消耗 | 水资源/万t | 13328.15 | 13328.15 | |||||||

| 环境污染物 | 废气排放量/万t | SO2 | 0.09 | 0.09 | ||||||

| NOX | 0.04 | 0.04 | ||||||||

| 废水排放量/万t | 废水 | 4739.10 | 4739.10 | |||||||

| 氨氮 | 0.04 | 0.04 | ||||||||

| COD | 0.13 | 0.13 | ||||||||

| 固体废弃物排放量/万t | 煤矸石 | 735.01 | 735.01 | |||||||

| 生态系统服务 | 生态系统损失面积/km2 | 不同类型的 生态系统 | 209.29 | 209.29 |

表11 2018年宁夏地区煤炭资源资产负债表价值量表Table 11 Economic value table of Ningxia’s coal resource balance sheet, 2018 |

| 具体内容 | 核算指标 | 期初总量/万元 | 当期减少量/万元 | 当期增加量/万元 | 期末总量/万元 |

|---|---|---|---|---|---|

| 煤炭资源基础储量 | 42200000.00 | 43900000.00 | |||

| 煤炭存货 | 287000.00 | 295000.00 | |||

| 外购煤炭资源 | 6050000.00 | 6050000.00 | |||

| 经济成本 | 2530000.00 | 2530000.00 | |||

| 经济收入 | 10100000.00 | 10100000.00 | |||

| 水资源消耗成本 | 147000.00 | 147000.00 | |||

| 污染气体处理成本 | SO2 | 129.42 | 129.42 | ||

| NOX | 177.12 | 177.12 | |||

| 废水处理成本 | 废水 | 9290.00 | 9290.00 | ||

| 氨氮 | 164.20 | 164.20 | |||

| COD | 835.90 | 835.90 | |||

| 固体废弃物处理成本 | 煤矸石 | 24300.00 | 24300.00 | ||

| 生态系统成本 | 不同类型的生态系统 | 45000.00 | 45000.00 |

表12 2018年宁夏地区煤炭资源资产负债表Table 12 Ningxia’s coal resource balance sheet, 2018 |

| 资产 | 期末余额/亿元 | 期初余额/亿元 | 负债和所有者权益 | 期末余额/亿元 | 期初余额/亿元 |

|---|---|---|---|---|---|

| 流动资产: | 流动负债: | ||||

| 货币资金 | 151.00 | 资源消耗损失 | 14.70 | ||

| 煤炭资源存货 | 29.50 | 28.70 | 流动负债合计 | 14.70 | |

| 流动资产合计 | 180.00 | 28.70 | 非流动负债: | ||

| 非流动资产: | 环境污染损失 | 3.48 | |||

| 煤炭资源基础储量 | 4390.00 | 4220.00 | 生态系统损失 | 4.50 | |

| 非流动资产合计 | 4390.00 | 4220.00 | 非流动负债合计 | 7.98 | |

| 负债合计 | 22.70 | ||||

| 所有者权益: | |||||

| 资源资本 | 4390.00 | 4220.00 | |||

| 存货资本 | 29.50 | 28.70 | |||

| 未分配利润 | 131.00 | ||||

| 煤炭资源收入(+) | 1010.00 | ||||

| 经济成本(-) | 858.00 | ||||

| 环境污染治理成本(-) | 3.48 | ||||

| 生态系统成本(-) | 4.50 | ||||

| 资源消耗成本(-) | 14.70 | ||||

| 所有者权益合计 | 4550.00 | 4250.00 | |||

| 资产合计 | 4570.00 | 4250.00 | 负债和所有者权益合计 | 4570.00 | 4250.00 |

表13 2018年宁夏地区煤炭资源资产负债表构成情况Table 13 Composition of Ningxia’s coal resource balance sheet, 2018 |

| 资产类科目 | 占资产总额的比重/% | 负债类科目 | 占负债总额的比重/% |

|---|---|---|---|

| 货币资金 | 3.30 | 资源消耗损失 | 64.78 |

| 煤炭资源存货 | 0.65 | 环境污染损失 | 15.36 |

| 煤炭资源基础储量 | 96.05 | 生态系统损失 | 19.86 |

| [1] |

|

| [2] |

刘利. 对自然资源资产负债核算账户的思考[J]. 财会月刊, 2020, (18):58-61.

[

|

| [3] |

杜文鹏, 闫慧敏, 杨艳昭. 自然资源资产负债表研究进展综述[J]. 资源科学, 2018, 40(5):875-887.

[

|

| [4] |

吴琼, 马国霞, 高阳, 等. 自然资源资产负债表编制中的环境成本核算及实证研究: 以湖州市为例[J]. 资源科学, 2018, 40(5):936-945.

[

|

| [5] |

闫慧敏, 杜文鹏, 封志明, 等. 自然资源资产负债的界定及其核算思路[J]. 资源科学, 2018, 40(5):888-898.

[

|

| [6] |

吕晓敏, 刘尚睿, 耿建新. 中国自然资源资产负债表编制及运用的关键问题[J]. 中国人口·资源与环境, 2020, 30(4):26-34.

[

|

| [7] |

杨世忠, 谭振华, 王世杰. 论我国自然资源资产负债核算的方法逻辑及系统框架构建[J]. 管理世界, 2020, 36(11):132-144.

[

|

| [8] |

石吉金, 王鹏飞, 李娜, 等. 全民所有自然资源资产负债表编制的思路框架[J]. 自然资源学报, 2020, 35(9):2270-2282.

[

|

| [9] |

宋晓谕, 陈玥, 闫慧敏, 等. 水资源资产负债表表式结构初探[J]. 资源科学, 2018, 40(5):899-907.

[

|

| [10] |

杨艳昭, 陈玥, 宋晓谕, 等. 湖州市水资源资产负债表编制实践[J]. 资源科学, 2018, 40(5):908-918.

[

|

| [11] |

孙振亓, 王世金, 钟方雷. 冰川水资源资产负债表编制实践[J]. 自然资源学报, 2021, 36(8):2038-2050.

[

|

| [12] |

王然, 魏娟, 王磊. 我国水资源资产负债表的编制研究[J]. 统计与决策, 2019, 35(5):27-31.

[

|

| [13] |

石薇, 汪劲松. 水资源资产负债表的编制方法[J]. 统计与决策, 2021, 37(12):24-28.

[

|

| [14] |

汪劲松, 石薇. 我国水资源资产负债表编制探讨: 基于澳大利亚水资源核算启示[J]. 统计与决策, 2019, 35(14):5-9.

[

|

| [15] |

李志坚, 耿建新, 肖承明. 土地资源资产负债表编制的实践探索: 以宁夏永宁县为例[J]. 北方民族大学学报(哲学社会科学版), 2017, (3):142-144.

[

|

| [16] |

薛智超, 闫慧敏, 杜文鹏, 等. 自然资源资产负债表编制中土地资源过耗负债的核算方法研究[J]. 资源科学, 2018, 40(5):919-928.

[

|

| [17] |

陶建格, 吕媛琦, 何利, 等. 基于复式记账的土地资源资产核算与报表编制研究[J]. 中国人口·资源与环境, 2020, 30(1):22-29.

[

|

| [18] |

刘红梅, 陈煜, 王克强. 土地资源资产负债表编制研究: 以上海市的报表编制为例[J]. 会计之友, 2020, (17):20-26.

[

|

| [19] |

杨世忠, 杨梦凡. 土地资源资产负债核算系统探索[J]. 财会通讯, 2020, (3):3-9.

[

|

| [20] |

刘小娟, 张裕凤. 县域土地资源资产负债核算体系构建: 以包头市固阳县为例[J]. 干旱区资源与环境, 2021, 35(6):39-43.

[

|

| [21] |

张卫民, 李辰颖. 森林资源资产负债表核算系统研究[J]. 自然资源学报, 2019, 34(6):1245-1258.

[

|

| [22] |

张瑞琛. 基于价值量的森林资源资产负债表财务报告概念框架构建研究[J]. 会计研究, 2020, (9):16-28.

[

|

| [23] |

胡耀升, 于丽瑶, 武健伟. 自然资源资产负债表核算系统构建: 以森林资源为例[J]. 林业资源管理, 2020, (3):22-25.

[

|

| [24] |

郭韦杉, 李国平, 王文涛. 自然资源资产价值核算研究: 以陕北佳县林木资源为例[J]. 干旱区资源与环境, 2021, 35(7):1-7.

[

|

| [25] |

张志涛, 戴广翠, 郭晔, 等. 森林资源资产负债表编制基本框架研究[J]. 资源科学, 2018, 40(5):929-935.

[

|

| [26] |

方锐. 基于生态文明建设的地方政府煤炭资源资产负债表编制研究: 以榆林市为例[D]. 西安: 西安外国语大学, 2018.

[

|

| [27] |

王然, 卓信, 袁紫璇, 等. 煤炭资源资产负债表的编制研究[J]. 商业会计, 2020, (20):14-18.

[

|

| [28] |

季曦, 熊磊. 中国石油资源的资产负债表编制初探[J]. 中国人口·资源与环境, 2017, 27(6):57-66.

[

|

| [29] |

范振林, 李晶. 矿产资源资产负债表编制框架探讨[J]. 中国矿业, 2019, 28(10):13-18.

[

|

| [30] |

耿建新, 吕晓敏, 石吉金, 等. 能源和矿产资源资产负债表编制及应用探讨[J]. 中国国土资源经济, 2019, 32(2):4-14.

[

|

| [31] |

高敏雪. 扩展的自然资源核算: 以自然资源资产负债表为重点[J]. 统计研究, 2016, 33(1):4-12.

[

|

| [32] |

王广成, 李祥仪, 熊国华. 煤炭资源资产评估理论和方法的研究[J]. 煤炭学报, 1999, (6):657-662.

[

|

| [33] |

石利芳, 谭旭红. 模糊多级综合评判在煤炭资源资产评估中的应用[J]. 商业研究, 2006, (19):120-123.

[

|

| [34] |

张艳芳. 矿产资源开发收益合理共享机制研究: 基于Shapley值修正算法的分析[J]. 资源科学, 2018, 40(3):645-653.

[

|

| [35] |

|

| [36] |

欧阳志云, 王效科, 苗鸿. 中国陆地生态系统服务功能及其生态经济价值的初步研究[J]. 生态学报, 1999, (5):3-5.

[

|

| [37] |

谢高地, 鲁春霞, 冷允法, 等. 青藏高原生态资产的价值评估[J]. 自然资源学报, 2003, 18(2):189-196.

[

|

| [38] |

王佟, 孙杰, 江涛, 等. 煤炭生态地质勘查基本构架与科学问题[J]. 煤炭学报, 2020, 45(1):276-284.

[

|

| [39] |

彭苏萍, 张博, 王佟. 煤炭资源可持续发展战略研究[M]. 北京: 煤炭工业出版社, 2015.

[

|

| [40] |

王双明, 孙强, 乔军伟, 等. 论煤炭绿色开采的地质保障[J]. 煤炭学报, 2020, 45(1):8-15.

[

|

| [41] |

姜雅, 马建明, 舒燕飞, 等. 基于新储量分类标准的矿产资源价值宏观核算: 以铁矿石为例[J]. 中国矿业, 2021, 30(8):50-56.

[

|

| [42] |

李海坡. 会计学原理[M]. 上海: 立信会计出版社, 2019.

[

|

| [43] |

胡振琪, 肖武. 关于煤炭工业绿色发展战略的若干思考: 基于生态修复视角[J]. 煤炭科学技术, 2020, 48(4):35-42.

[

|

| [44] |

于立宏, 王艳, 陈家宜. 考虑环境和代际负外部性的中国采矿业绿色全要素生产率[J]. 资源科学, 2019, 41(12):2155-2171.

[

|

| [45] |

田山岗. 矿产资源、资源资产、资源资本: 关于构建中国特色矿产资源储量分类体系的思考[J]. 中国煤炭地质, 2017, 29(10):1-14.

[

|

| [46] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算[J]. 自然资源学报, 2020, 35(4):755-766.

[

|

| [47] |

柴红云, 赵东风, 卢磊. 石油开采过程中环境影响后评价的初步探索[J]. 现代化工, 2017, 37(2):17-19.

[

|

| [48] |

乔冰, 兰儒, 李涛, 等. 海洋溢油生态环境损害因果关系判定方法与模型研究[J]. 生态学报, 2021, 41(13):5266-5278.

[

|

| [49] |

谢高地, 张彩霞, 张雷明, 等. 基于单位面积价值当量因子的生态系统服务价值化方法改进[J]. 自然资源学报, 2015, 30(8):1243-1254.

[

|

| [50] |

谢高地, 肖玉, 甄霖, 等. 我国粮食生产的生态服务价值研究[J]. 中国生态农业学报, 2005, 13(3):10-13.

[

|

| [51] |

彭苏萍. 西部煤炭资源清洁高效利用发展战略研究[M]. 北京: 科学出版社, 2019.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}