Review of the by-product critical minerals resource security research and prospects

Received date: 2020-03-05

Request revised date: 2020-07-07

Online published: 2020-10-25

In terms of individual elements, by-product minerals account for more than 60% of critical minerals in the United States and the European Union. Compared with the non-byproduct critical minerals, by-product critical minerals possess special geological and economic properties, which have a unique impact on their resource security. In recent years, as critical minerals have become the focus of the government and scientific research institutions, studies on the resource security of by-product critical minerals have increased gradually. This article presented a systematic analysis of criticality evaluation, supply mechanism, price theory, and international trade pattern of the by-product minerals. It is found that due to the important strategic position of the by-product critical minerals, the degree of companionality has become an important criticality evaluation index of minerals, so the security of supply of by-product critical minerals has been ensured to some extent. The supply of by-product critical minerals depends on the change of supply and demand of their main minerals, which leads to inelasticity of supply and faced with supply risk. At the same time, the geographic distribution of by-product critical minerals is highly concentrated, which causes higher trade risks in global trade. Compared with non-byproduct critical minerals, by-product critical minerals have higher price volatility and their price volatility is affected by that of their main minerals , and there is a risk to stabilize the supply and demand of by-product critical minerals. Finally, in light of the background and trend of future economic development, this study identified the research direction of the resource security of by-product critical minerals in the future.

SHAO Liuguo , LAN Tingting . Review of the by-product critical minerals resource security research and prospects[J]. Resources Science, 2020 , 42(8) : 1452 -1463 . DOI: 10.18402/resci.2020.08.02

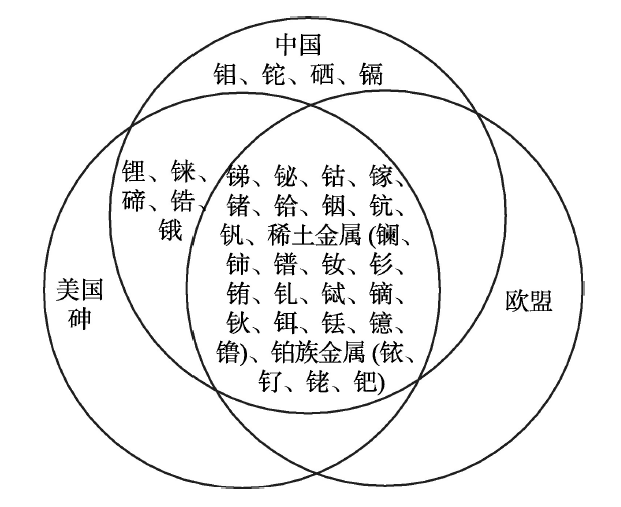

图1 中国、美国、欧盟的伴生性关键矿产清单注:图1中只标出了伴生性矿产。本文将伴生生产获得的产量占年产量50%以上的矿产界定为伴生性矿产。稀土、铂族金属按单一元素拆分核算,清单分别为:2018年美国地质调查局发布的“关键矿产”清单(总计55种,其中铂族金属6种,稀土金属16种);2017年欧盟确定的“关键矿产原材料”清单(总计43种,其中铂族金属5种,稀土金属15种);中国战略性矿产清单则综合2014年以来中国国土资源部、工信部、地质调查局等确定的“紧缺战略性矿产”“战略性新兴产业矿产”等清单(总计64种)。 Figure1 List of by-product critical minerals in China, the United States, and the European Union |

表1 主矿产-伴生性关键矿产的价格关系Table 1 Price relationship between by-product minerals and their main minerals |

| 文献作者 | 研究对象 | 研究方法 | 研究结论 |

|---|---|---|---|

| Campbell[17] | 整个矿业行业 | 一般均衡模型、实证分析 | 短期内,主矿产和伴生性关键矿产需求反向变化时,它们价格之间存在负相关关系,需求同向变化时,则关系不明确,呈现单向因果关系 |

| Naumov等[19] | 稀土金属、稀散金属及其主矿产 | 需求原理分析 | 短期内,主矿产开采减少,伴生性关键矿产需求增加,伴生性关键矿产的价格上涨;相反,当主矿产开采增加,而伴生性关键矿产下降,伴生性关键矿产的价格下跌。呈现单向因果关系 |

| Kim等[58] | 锌(锗);铜(硒) | 实证分析、格兰杰因果检验 | 短期内,主矿产价格单向影响伴生性关键矿产价格。但例外的是,锌和铟的价格之间没有相关关系 |

| Fizaine[26] | 铝(镓);铜(硒、碲、钼);锌(铟) | VAR模型、协整分析 | 从长期来看,主矿产价格正向影响伴生性关键矿产价格。但只有铜和钼,铜和硒之间存在这种相关关系 |

| Afflerbach等[59] | 铝(镓);铜(钴、钼、硒、碲);镍(钴、铱、钯、碲);锌(锗、铟) | 利润最大化优化模型、线性回归分析 | 需求冲击下,主矿产和伴生性关键矿产的价格呈负相关关系。但铝和镓、钴和镍关系较弱 |

| Shammugam等[60] | 铝(镓);锌(铬、铟);铅(硒,铋);镍(钴);铜(钴) | 改进的Toda-Yamamoto方法 | 主矿产价格对伴生性关键矿产价格的影响是长期规律。但例外的是,铝和镓,镍和钴,铜和钴,锌和铟之间没有显著的因果关系 |

注:括号里为伴生性关键矿产。 |

| [1] |

|

| [2] |

成金华, 朱永光, 徐德义, 等. 产业结构变化对矿产资源需求的影响研究[J]. 资源科学, 2018,40(3):558-566.

[

|

| [3] |

|

| [4] |

王登红. 关键矿产的研究意义、矿种厘定、资源属性、找矿进展、存在问题及主攻方向[J]. 地质学报, 2019,93(6):1189-1209.

[

|

| [5] |

唐金荣, 杨宗喜, 周平, 等. 国外关键矿产战略研究进展及其启示[J]. 地质通报, 2014,33(9):1445-1453.

[

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

张艳飞, 陈其慎, 于汶加, 等. 中国矿产资源重要性二维评价体系构建[J]. 资源科学, 2015,37(5):883-890.

[

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

EC-European Commission. Critical Raw Materials for the EU[R]. Brussels: Report of the Ad-Hoc Working Group on Defining Critical Raw Materials, 2010.

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

陆挺, 刘璇, 张艳飞, 等. 基于产业链分析的中国铟锗镓产业发展战略研究[J]. 资源科学, 2015,37(5):1008-1017.

[

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

何朋蔚, 王昶, 左绿水, 等. 基于废弃手机的高技术矿产可供性研究[J]. 资源科学, 2018,40(3):589-599.

[

|

| [32] |

张迎新. 欧盟将 14 类矿产确定为关键原材料[J]. 国土资源情报, 2011, (5):35-39.

[

|

| [33] |

|

| [34] |

|

| [35] |

王昶, 秦雅, 邵留国, 等. 基于系统动力学的清洁能源技术关键伴生金属可供性研究: 以镓为例[J]. 系统工程, 2018, (5):116-127.

[

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

沈镭, 方兰. 矿产资源市场与贸易的变化格局及对中国经济的影响[J]. 资源与生态学报, 2010,1(1):83-86.

[

|

| [41] |

朱学红, 张宏伟, 李心媛. 中国稀土国际市场势力测度及政策有效性研究[J]. 国际贸易问题, 2018, (1):32-44.

[

|

| [42] |

|

| [43] |

|

| [44] |

梁靓, 代涛, 王高尚. 基于供需视角的中国矿产资源国际贸易格局分析[J]. 中国矿业, 2017,26(9):53-60.

[

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

|

| [50] |

|

| [51] |

|

| [52] |

|

| [53] |

|

| [54] |

|

| [55] |

|

| [56] |

|

| [57] |

|

| [58] |

|

| [59] |

|

| [60] |

|

| [61] |

|

| [62] |

|

| [63] |

|

| [64] |

|

| [65] |

国务院发展研究中心课题组, 李伟, 隆国强, 等. 未来15年国际经济格局变化和中国战略选择[J]. 管理世界, 2018,34(12):1-12.

[The Research Group of Development Research Center of the State Council,

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}